文章轉載自阿波羅新聞網。若有侵害著作權,請速告知,我們將盡速移除 ♦

第四階段——崩潰?

讓我們不要忘了Ray的那句話,“很多人認為過去發生在不同年代,不同國家的經濟危機都是由不同的原因造成的,而我只看到了同樣一些事情一次次的重複上演。”

那麼,對於中國這樣一個一步步按照債務危機的模板——依次經歷過繁榮,泡沫,競爭力下滑,債務飛漲和資本外逃的國家來說,最後大概率是會發生危機的。這一階段我們就來分析為什麼,不過對於投資人來說,我們不僅關注會不會發生危機,更關注危機爆發後會發生些什麼事。

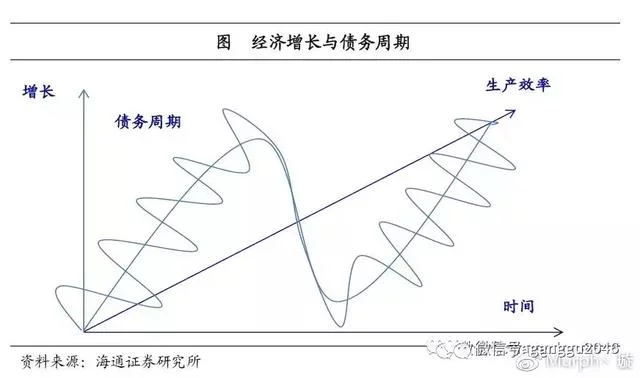

讓我們再次介紹一下我在《世界經濟2017》中介紹過的Ray眼中的經濟盛衰循環,不過這會解釋的更詳細一點。

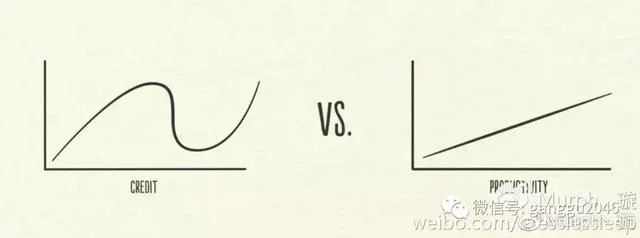

如圖,左邊代表債務,右邊代表生產力。首先我們需要知道,在長期來看,一國的人均收入水平就是由它的生產力決定的。例如中國比印度富有是因為我們有能力大規模的生產汽車,生產手機,修建高鐵,而印度由於國內極度不自由的經濟環境(明碼標價的腐敗,無處不在的經營許可證以及僵化的勞動力市場等),到現在也只能生產一種七十年前就有的“大使牌汽車”。當然,一個國家想要發展經濟不是儲蓄就可以了,還要有良好的經濟制度,高效的政府以及自由的商業環境。不過這些就不在這裡展開討論了。

如果沒有債務的話,經濟的發展(收入的增長)就應該是非常平穩的,像右邊那樣,收入隨著生產力的提高而穩定增長。但是很明顯,在真實的世界中一個國家的經濟發展往往是左邊那種情況,有繁榮,有衰退,形成循環。為什麼呢?因為債務可以在短期內提高人們的收入。

前面討論過,當經濟處於繁榮期時往往會推升資產泡沫,資產泡沫導致財富效應,讓經濟更顯得烈火烹油般火熱。此時,人們會錯誤的估計自己的未來收入,會認為經濟將永遠繁榮下去,“房價永遠漲”這樣的幻想也開始出現在人們的腦袋裡。另外,我在《世界經濟2017》中還寫到貧富差距的擴大(資產泡沫擴大貧富差距)會導致窮人為了不大幅落後於富人快速提高的生活質量,而不得不依託於債務,靠借錢來強行提高自己的生活水平。

以上這三種現象疊加起來就會導致人們在短期內依靠債務大幅增加自己的消費/投資水平。是不是這樣呢?舉一個極端點的例子,當我認為房價永遠漲的時候,我會貸款去買十套房子。而在經濟活動中,一個人的消費/投資,就是另一個人的收入。我買了十套房,賣房子的人瞬間獲得了大量的收入。因此,當我們依靠債務大幅增加自己消費/投資水平的時候,我們的收入也會大幅增加,在生產力並沒有大幅提高的情況下。

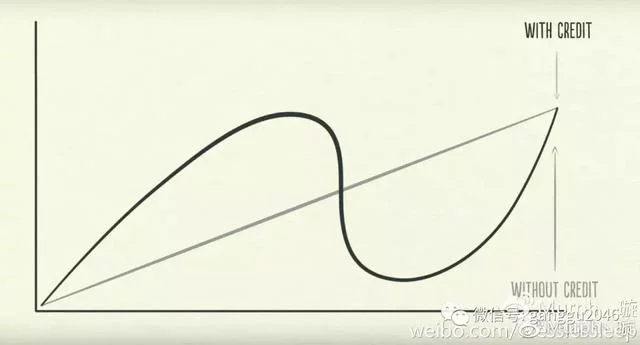

於是就有了下圖:

如圖,灰色線代表在沒有債務的情況下,經濟發展(收入增長)的軌跡,黑色線則代表在有債務的情況下,經濟發展(收入增長)的軌跡。所以產生了我們耳熟能詳的“經濟周期”。

更有趣的是,現在我們知道了,由於一個人的消費/投資就是另一個人的收入,因此在繁榮和泡沫期——黑色線超過灰色線的部分,收入的快速增長本身就是不可持續的(因為債務不能無限增長)。但是往往在這個時候,前面提到過,債務與收入(GDP)的比還要更加大幅度的增長呢。

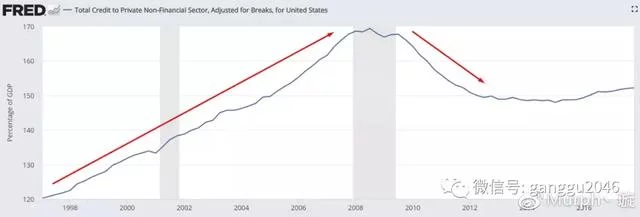

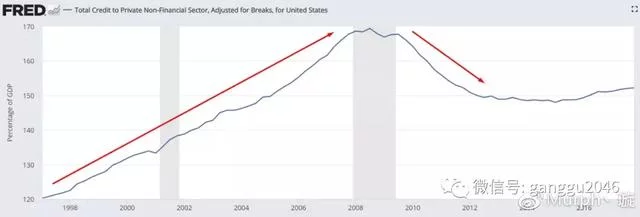

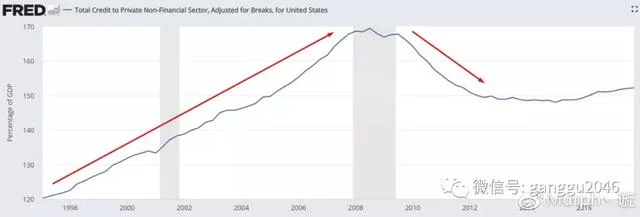

美國私人債務佔GDP的比

例如美國在次貸危機前發生的情況,這一比率曾大幅增長。可想而知在這個過程中,整個經濟已經是多麼危險。遲早有一天,人們借債的能力會達到極限,債權人會意識到來借錢的人的收入能力其實根本不足以負擔這筆債務;而債務人也會因為自己背負太多的債務而感到害怕。

當這一天到來的時候,債務人會停止借貸的行為,有可能是被動的(因為債權人害怕了),也有可能是主動的(因為自己害怕了),整個過程便開始翻轉。債務減少導致消費/投資減少,而一個人的消費/投資就是另一個人的收入,又會導致收入減少。收入的減少會讓債務人更加不敢,或者更加沒有資格借錢。更糟糕的是,由於收入下降,資產價格往往也會在同一時間崩盤,因為收入大幅上漲的願景破滅後人們又如何能負擔的起如此昂貴的資產呢?當資產價格與收入同時下跌時,大量的違約就產生了。而違約導致抵押的資產被拍賣,更加劇了資產價格下跌的速度,從而形成惡性循環,一場經濟危機就這樣爆發了。

可想而知,上面所描述的情形是非常可怕的,因此當它發生的時候,各國政府都會想盡辦法救市,或者說在危機真正爆發之前就採取印鈔等手段想要阻止危機的爆發。

說到救市,大家一定會聯想到“四萬億”,其實它不是過去十年內中國政府唯一的一次救市。接下來,我們就要去搞清楚中國過去這些年到底發生了什麼,不過必須先去看看美國在2001年發生了什麼。

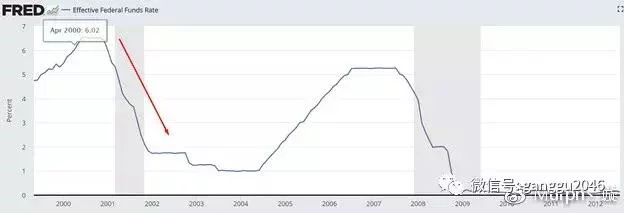

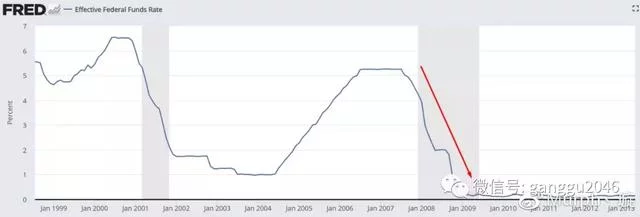

在2001年,美國遭遇了互聯網泡沫的崩潰(納斯達克指數狂跌78%)以及9-11,一場危機近在眼前。為了應對危機,時任美聯儲主席的艾倫·格林斯潘開始下調利率(印鈔)。

美國利率

如圖,從2000年的6.5%一路下調至2003年的1%。這一舉措成功的降低了整個社會借債的成本,因此人們得以繼續依靠債務消費/投資。

讓我們再來看一下這張圖,

美國私人債務佔GDP的比

結果就是,雖然美國在2001年還是遭遇了經濟衰退(灰色部分——連續兩個季度GDP負增長),但是債務並沒有下降,而是繼續高歌猛進。

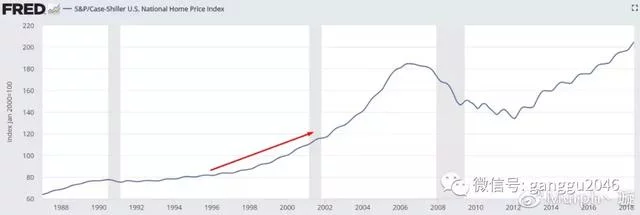

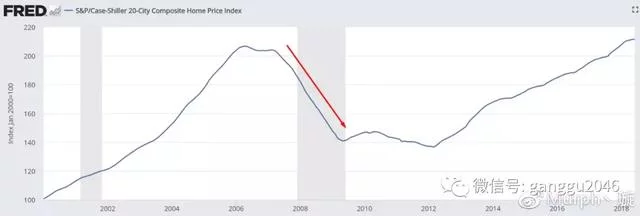

美國房價

如圖為美國房價走勢圖,我們可以發現從1996到2001年之間,美國的房價就已經同債務一起在快速的上升了。可以想像,如果在2001年美聯儲沒有印鈔(降低利率)去救市的話,美國在當時會遭遇一場更持久的衰退,但是大概也可以避免後來在2008年遭遇次貸危機這樣的災難了(因為泡沫變得更大,債務變得更多)。

這樣想問題雖然沒錯,但是問題在於,通過對過去所有爆發過危機的國家的研究,Ray發現沒有一個政府會不救市。沒有人會同意在自己的任上爆發危機而袖手旁觀。

因此,之前我們提到的模型就變成了這樣:

如圖,在一個大的債務周期內,會有很多小型債務周期,每當一個小型債務周期開始反轉時,政府就會出手救市(通過印鈔降低利率),並開啟下一個小型債務周期。在這個過程中,就像美國在2001年的經歷那樣,每一個小型債務周期都會讓債務總量變得比上一個周期更多。

但是很可惜,債務最終不可能漲到天上去。

美國利率

如圖依然為美國利率,在次貸危機時,美聯儲更快速的降低了利率,甚至把利率降到了零。

美國私人債務佔GDP的比

可是如圖,美國的債務與GDP的比依然在快速的下滑。換句話說,沒能阻止之前我們解釋過的那個惡性循環。

美國房價

因此,如圖,美國房價也在大幅下滑。

而且美聯儲當時不僅僅是降低利率這麼簡單,更是直接印鈔去買房地產抵押貸款證券,換句話說,通過直接壓低房貸利率的手段鼓勵老百姓買房。這就是我們熟悉的“量化寬鬆”政策。

美國三十年房貸利率

如圖為美國三十年房貸利率,我們的關注點是紅色方框里的那一段時間。在那段時間裡,美聯儲通過量化寬鬆政策,將房貸利率從6%壓低到了3%。而我之所以要把這麼多數據都截下來就是為了讓大家看看它在歷史上可是從未低於過5%。

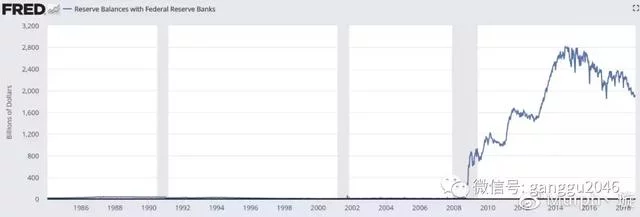

如圖為美聯儲的資產負債表,在法理上,美聯儲印的每一張鈔票都是它的負債,因此我們可以看看為了拯救次貸危機美聯儲印了多少鈔票!但是很明顯,這樣瘋狂的印鈔依然沒能阻止危機的蔓延。

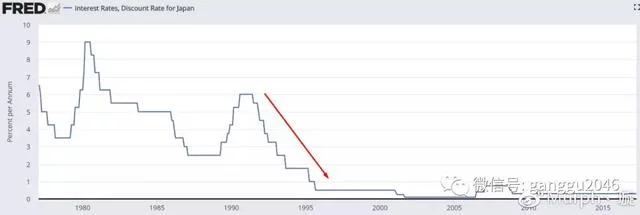

而美國還算好的,日本就更慘了。

如圖為日本的利率,從1990年危機爆發後就幾乎一直是0%。

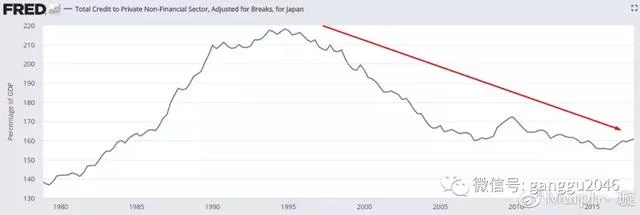

日本的私人債務與GDP的比卻一路下滑。

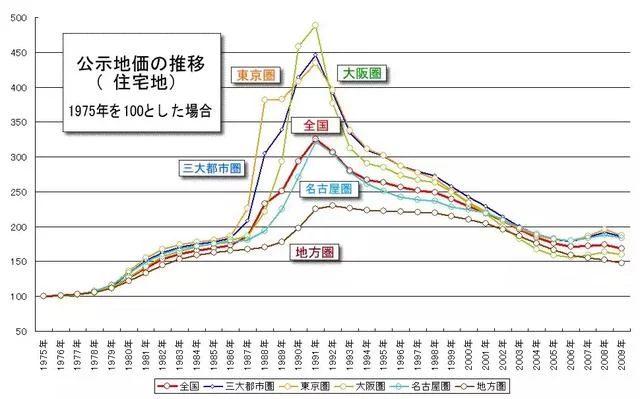

所以房價就變成了這樣,連跌近三十年。至於為什麼美國經濟最終恢復了增長而日本變成了這樣是經濟學界熱議的話題,我們後面會提到一些,但它不是本文的主題。在這裡我們只需要看清一個事實,就是債務是不能漲到天上去的,當債務到達極限時,債務人會清楚的知道自己已經無法負擔更多債務了(或者為承擔大量債務而感到擔驚受怕),而債權人也會清晰的意識到其實債務人並沒有能力償還貸款。此時無論政府如何救市,如何印鈔,如何出政策都無法阻止危機的爆發了。

當然,即便如此,如果美國在次貸危機中沒有做那些救市的行為,很可能世界就要再次經歷“大蕭條”了。因此,Ray將美國在次貸危機中的經歷稱為“優雅的去槓桿”(beautiful deleveraging)。

現在我們就能看懂從2008年至今中國都經歷了些什麼了。讓我們再看一下這張圖:

一次大的由債務繁榮到債務危機的循環,中間會包含很多小循環,直到債務到達極限,經濟開始不可避免的去槓桿,削減消費/投資,而又因為一個人的消費/投資就是另一個人的收入,因此收入大跌,迫使人們削減更多的消費/投資,形成惡性循環,引爆嚴重的經濟危機,而任何政府的救市手段都很難產生良好的效果。

中國在過去十年中,發生過兩次小的循環。如圖為中國利率變化:

第一次是2008年遭遇次貸危機,沒問題,政府“四萬億”救市,股市大漲,房地產大漲。

第二次是2015年,雖然沒有什麼外部危機,但是由於債務風險越來越大,經濟競爭力越來越弱,所以經濟增速下滑明顯。政府再次出手救市,如上圖,連續降息降准(印鈔)。

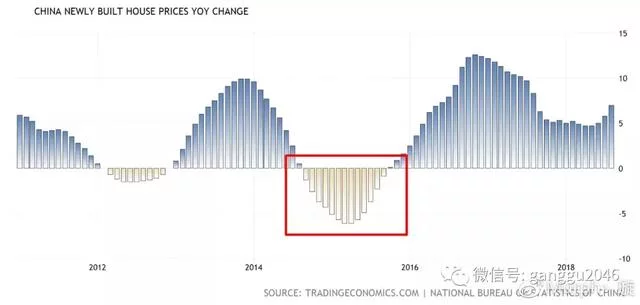

如圖為中國房價的漲幅,其實我們看到2015年年初時房價已經開始下跌了(小循環開始向下),但是政府的救市又讓它在2016年大漲。我認為中國2015年的那次救市非常像美國的2001年。“房價永遠漲”的神話也是從那時開始,因為這不,政府確實救市了呀?如果政府不願讓房地產下跌,那麼它怎麼可能下跌呢?

事實上我們從美國和日本的例子已經看出,沒有一個政府是不救市的。之前之所以可以成功,只是因為債務還沒有到極限。如果債務加到極限的話,就救不了了。除非政府可以宣布,“以前的房貸不用還了,讓我們貸款買新的房子吧?”

(*如果真這麼干,恐怕是有史以來最generous的一次財富重分配,老百姓是高興死了,但恐怕從此以後都不會有人在中國投資了。當然,是沒有國家會這樣乾的。)

那麼我們怎麼判斷中國目前是否已經到了債務的極限呢?很可惜,很難判斷。我們只能跟過往的歷史做比較。

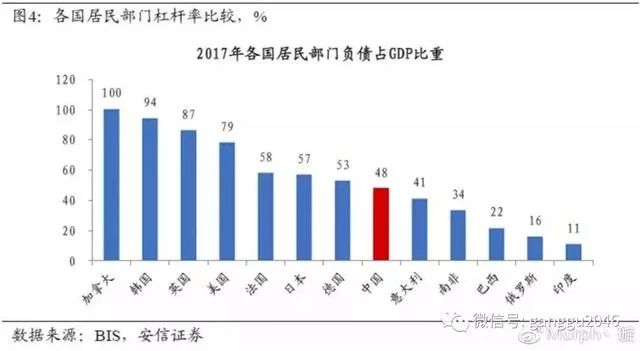

前面我們提到過,中國的私人債務佔GDP的比目前是全世界最高——超過210%,超過了2007年美國的170%,僅次於1990年日本的220%。而後兩者分別導致了大蕭條以來最嚴重的兩次經濟危機。

私人債務又包括企業債務和居民債務。

中國的企業債務高居世界第一。

不過居民債務不算特別高。但是問題在於,中國居民的收入佔GDP的比也很低。所以如果我們算居民債務與可支配收入之間的比,根據海通證券首席經濟學家姜超的計算,已經達到了90%,如下圖,

而美國的這一數據在2007年曾達到過120%,日本在1990年曾達到過100%。所以說如果居民債務還沒有到極限的話,應該也快了。而且還要考慮到中國社會福利不如美日兩國,所以居民在舉債的時候顧慮會更多一點。

當然,除了私人部門之外,還有政府部門,如下圖,

可以看出,中國的政府債務(中央+地方)還是很低的。需要注意的是,我們知道地方政府有很多融資平台,這些債務都被算在企業債務里了,而沒有算在地方政府這裡,所以地方政府債務被低估,企業債務被高估。

不過政府債務並不是我們關注的對象,因為不管發生什麼,危機時政府是一定會救市的,政府一定會增加債務。但是我們已經知道了,危機爆發的原因是私人債務達到了極限,所以不管政府怎麼做,都很難讓債務已經達到極限的私人部門重新開始積累債務。

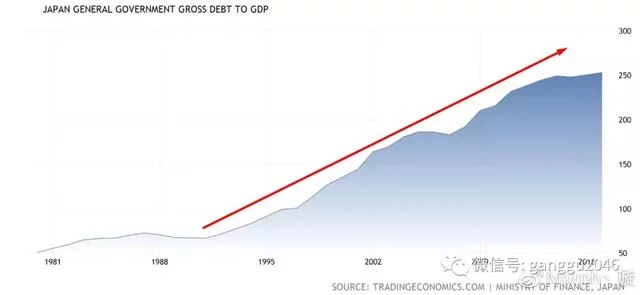

其中最明顯的例子就是日本了。如上圖我們發現日本政府部門的債務已是冠絕全球,就是在1990年之後不斷救市(修橋,造路,給銀行直接注資等等什麼都嘗試過了)的過程中所積累的。然而日本的房價,私人債務佔GDP的比依然下跌了近三十年。

如圖,1990年後日本政府債務一飛衝天。

因此綜上所述,可以說目前中國的債務很可能已經非常接近於極限了。那麼如果中國爆發危機,又會發生什麼呢?

2018/10/8

(待續)

相關閱讀:

♦ 專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代