♦ 本篇文章轉載自 諾亞財富。若有侵害著作權,請速告知,我們將盡速移除 ♦

2019/11/19

昨日,由上海發展研究基金會 、上海國際經濟交流中心主辦的“2019上海全球金融論壇——全球金融的‘範式轉變’”在上海舉行,上海市原副市長、上海發展研究基金會名譽會長沙麟,上海國際經濟交流中心理事長、上海市社會科學界聯合會主席王戰,中國投資有限責任公司前副董事長、總經理屠光紹,中央財經大學金融學院院長、教授張禮卿,美國托列多大學經濟系榮休教授張欣等重磅嘉賓參加出席了會議討論。

美國習慣把國內的貿易和金融問題怪罪中國,為什麼中國的應對總顯得那麼被動?就該話題,諾亞控股集團首席經濟學家夏春博士受邀出席活動,並發表獨到觀點,引發現場熱烈討論。

演講嘉賓 | 夏春(諾亞控股集團首席經濟學家)

編輯 | 賈雅楠

以下內容根據夏春演講整理:

今天我們在一起討論的是全球經濟面臨的最重要的問題、量化寬鬆、負利率、貧富差距帶來的負面效果、通脹率的消失,菲力浦斯曲線的失效,資產價格出現了扭曲等。

大家的一致意見是美國學術界、美聯儲應該承擔主要責任。但是,大家有沒有想過,也許等到美國經濟衰退,資本市場崩盤,一種可能是美國不僅不覺得是自己造成的,反而會以中國做為“替罪羊”?

事實上,美國的貿易逆差,製造業工人失業問題,以及2008年金融危機,美國主流學術界就把責任推給了中國,再通過媒體輿論宣傳,統一了美國企業界和家庭的思想。

儘管這些學術觀點禁不起推敲,但由於過去這些年,中國專家學者沒有很好地對這些不合理的批評進行反駁,導致了我們在應對美國的貿易摩擦壓力時非常被動。因此,中國的學者,特別是經濟學家,一定要及時回應美國學術界、思想界對所謂“中國經濟和金融衝擊波”的批評,如果置之不理,美國就會佔據輿論高地。

“中國貿易衝擊波”有多荒謬?

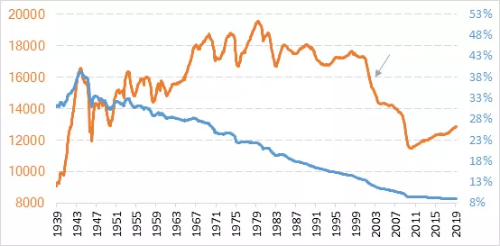

2018年,美國向中國發起貿易戰的時候,中國人都覺得非常的突然,似乎還沒有做好準備,忽然間美國企業界,老百姓都很一致地支持川普。為什麼會這樣呢?一個關鍵原因是2000年開始到2010年,美國製造業很突然地減少了600多萬個就業崗位,但從1970年到2000年,製造業就業人數基本保持穩定。

一開始,沒有人覺得這個是中國對美國的出口造成的,因為,美國製造業就業人數占非農就業人數的比重在二戰後一直是勻速下降的。而美國在2000年和2008年發生了兩次金融危機,顯然也會造成美國製造業就業崗位下降。

圖:美國製造業就業人數占比

到了2012年,MIT經濟系的一個教授David Autor就提出,這是由於中國在2001年底加入WTO,對美國的出口產生競爭,由於中國的成本和品質優勢,造成了美國製造業工人失業。

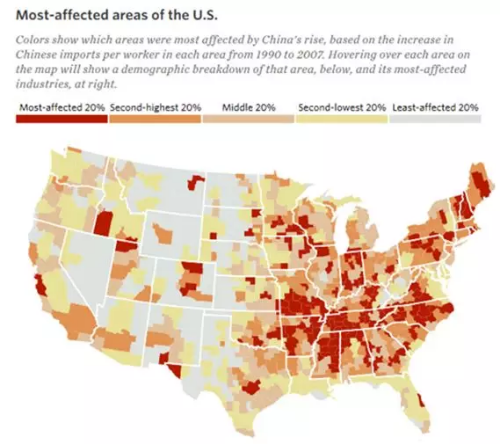

儘管Autor本人就是研究機械自動化取代製造業人口的專家,但在一系列“中國衝擊波”的文章裡,他都忽略了這一影響。他認為600萬失業中有240萬是中國造成的。他還認為這些地區出現的各種社會問題,比如收入下降、死亡率上升、離婚率下降等,都是中國對美國的出口貿易造成的。

下面這張圖中,顏色越深,代表著製造業失業的人數越多。

圖:最受中國衝擊波影響的地區

Autor的研究通過財經媒體的宣傳,進入了千家萬戶,影響很大。不僅美國,其他國家的學者也學著Autor的做法,把本國的社會問題都歸結到中國貿易。可惜的是,這些年,中國的學者並沒有很好地應對這樣的批評。從輿論角度來說就落在了下風。

在川普參加選舉的過程中,他很多觀點都是引用彼得•納瓦羅《致命中國》一書的內容。書裡把中國貿易對美國製造業的影響又誇大了十倍。

中國學者認為這本書不靠譜,也都沒有重視和反駁其中無理的指責。結果,川普從競選到入住白宮三年,對待中國的政策幾乎都能從這本書中找到。由於我們沒有提前做好研究準備,就變得非常被動。雖然中國學者和專家也寫了很多文章,但一直沒有回應“中國貿易衝擊波”的批評。

我在今年7月發表《“中國衝擊波”傷害了美國嗎?》這篇萬字長文裡詳細講了為什麼Autor的結論是不準確的。但是從輿論層面上來看,已經有些晚了。

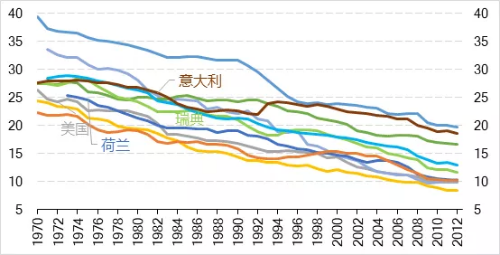

圖:各國製造業就業人數占比

我們來看這張圖,西方很多國家,例如德國、日本、瑞典、荷蘭、義大利、澳大利亞等國家是對中國都有大量的貿易盈餘,而這些國家的製造業就業人數占比也是下降,原因就是機械取代了人工,和中國的貿易原因無關。

中國學者魏尚進等人詳細批評了David Autor的結論。一來,中國貿易造成美國製造業就業人數的下降遠遠少於240萬,連100萬都不到;二來,我們不能只把目光對準製造業。如果把眼光放開,其實中國是幫助美國在服務業和非製造業上實現了就業的繁榮和收入的提升,而且這樣的正面效果遠遠大於給製造業帶來的負面效果。

中美貿易是雙贏的,只是美國自己沒有解決好國內的分配問題,沒有解決好製造業工人向其他行業轉移的問題。

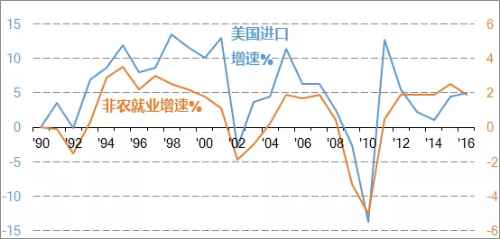

實際上,當美國進口增加的時候,美國的非農就業總數就是增加的,美國進口減少,伴隨著的就是非農就業數的減少,這兩者是成正比的。

但是川普卻以為這兩者之間是反比關係,不斷希望降低從中國的進口,減少對中國的貿易逆差。如果這樣的結果真的出現了,那麼美國的非農就業總數就可能下降,對美國造成傷害。

圖:美國就業增速與進口增速相關性為正

“中國金融衝擊波”是真的嗎?

歷史上,標普指數有兩次上漲,我們一般都是從美國本身來解釋為何股市繁榮,例如雷根的改革,高科技發展等等。

但是,實際上80年代正是中國改革開放的時代,中國的繁榮對美國經濟起到了刺激作用,可惜這也是中國開放對美國金融市場正面的衝擊,我們的學者沒有去闡述。中國的發展可能促進了美國股市的繁榮——我們應該加以研究,並通過輿論輸出。

如果我們不做這些事情,很可能美國將來會有研究和輿論說,中國加入WTO這一談判過程,造成了美國2000年科技股破滅。大家不要覺得這種可能是天方夜譚。實際上,前美聯儲主席伯南克就認為是中國把貿易順差用於購買美國國債,壓低了美國利率,鼓勵美國家庭投機房地產,造成了美國金融危機的爆發!

圖:標普指數

這一說法是不是和大家長期以來對美國金融危機的成因的理解截然不同?如果是一般記者這麼寫自然不需要認真對待,但這個觀點來自於當時的美聯儲主席,就絕不應該置之不理。

伯南克的說法到底有沒有道理?

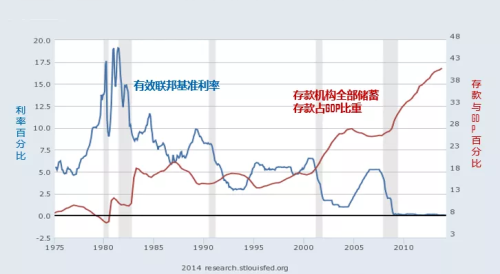

其實他的想法很新穎。過去大家都認為美國的貿易逆差是因為美國人儲蓄太少造成的。但伯南克就說,不是美國人不存錢,是外國人存錢太多了,造成了美國的利率越來越低。

從數據上看,這似乎有道理。按理說,利率下降,大家應該減少儲蓄,但事實上,存在美國金融機構的存款這些年確實越來越多,理論上是會壓低利率。伯南克提出的這個理論叫做“全球過度儲蓄假說”,由於他認為中國購買美國國債造成了利率下降,我們可以稱之為“中國金融衝擊波”。

在這張圖中,紅色線代表的是全世界在美國銀行存的錢,藍色的線代表的是企業在美國銀行存的錢。

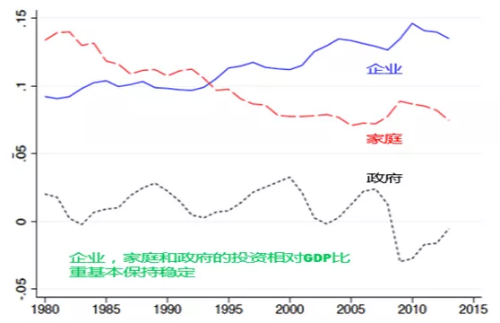

然而,國外研究機構例如摩根大通很早就指出,發達國家(包括美國)在美國金融機構的儲蓄遠遠多於發展中國家(包括中國)的儲蓄。特別重要的是,過度儲蓄主要來自於發達國家的企業。來自於發達國家的政府和家庭的儲蓄數量在下降,見下圖。最具代表性的就是蘋果、穀歌、思科和微軟這些大的企業。

實際上,恰恰因為發達國家的大公司,享受到了各種政策優惠,同時又以機械取代了人口,使得他們的企業利潤率不斷上升,由於沒有足夠多、足夠創新的投資機會,這些公司寧願以持有現金(部分用於回購股票),不僅壓低了利率,甚至帶來了負利率。而這恰恰是通脹率在貨幣寬鬆下遲遲起不來,菲力浦斯曲線變得失效的主要原因之一。

但是,由於歐美繼續執行量化寬鬆和負利率政策,雖然短期內利好資本市場,但在美國失業率創下60年新低之後,通脹率很可能只是潛伏起來。一旦破殼而出,就很可能帶來資本市場的大動盪。

但我現在特別擔心,美國學界有可能再次顛倒黑白,把下次美國股市的下跌,怪到中國身上。

建議中國的學者一定要高度重視美國學界的動向,提前研究清楚一些大問題,或者及時應對無理的批評。我們如果自己不準備好,別人批評我們的時候,我們就會顯得很被動,等五六年之後再去應對,就太晚了。

此外,中國的財經媒體也應該要向美國同行學習,高度重視和及時報導一流大學的研究成果。

♦ 專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代