♦ 本文轉載自 撲克投資家。若有侵害著作權,請速告知,我們將盡速移除 ♦

2020/10/23

以下文章來源於三思社。

老規矩,不搞花架子,這也是一篇實戰貼。在論點分析之後,文末也列出了對應的交易策略和工具介紹。

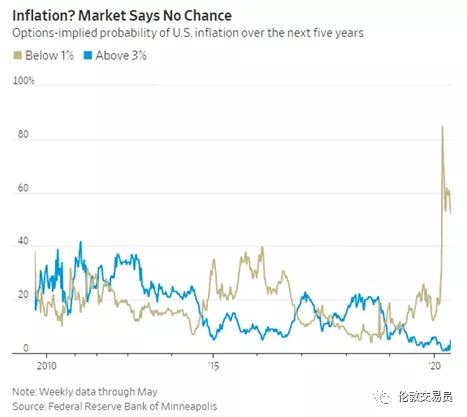

在發達國家,通貨膨脹已經消失了近30年。市場主流觀點認為,未來5年美國通脹率還會繼續降低。

圖1. 市場認為,未來5年出現通貨膨脹是小概率事件

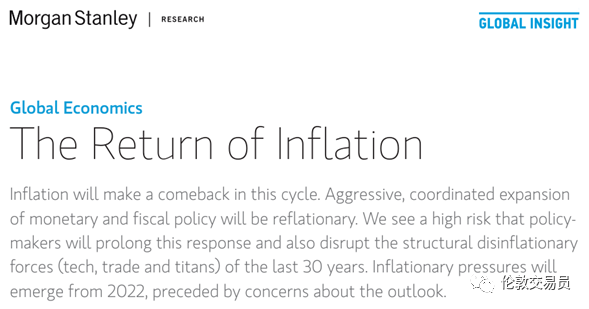

但這篇大摩的文章,卻提出不一樣的觀點。文章認為,雖然短期內通脹還會往下走,但支撐通脹長期上行的政策拐點已經出現。而且,新冠疫情后的經濟大衰退更是充當了政策加速器,在貨幣大放水和財政猛藥的刺激下,新一輪通脹可能來得出乎所有人的意料。

01 消失的通脹

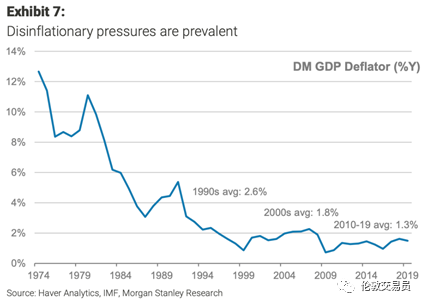

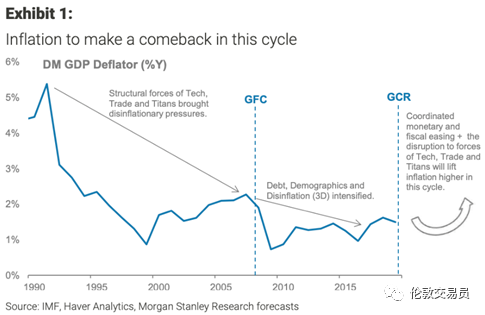

如下圖,發達經濟體通脹率從90年代起就下降到2%左右,之後更是每10年下降一個台階。

圖2. 發達經濟體通脹率不斷下降

造成通脹下行的主要有三個結構性因素——科技、全球化、巨頭企業。在三大趨勢影響下,企業生產力大幅提高,導致競爭加劇,物價不斷下降。

圖3. 通脹影響因素框架

全球化因素:

二戰後,自由貿易主義大行其道。在它的影響下,歐美各國不斷下調進口關稅,大量廉價的海外商品進入發達市場,市場競爭加劇,產品價格降低。

同在自由貿易體系下,技術、商品、資金得以充分流動。歐美企業為了尋找新的增長點,加大海外投資,部分產業鏈因此轉移到人力資源便宜的亞洲,生產總成本大大下降。

科技因素:

科學進步提高生產效率,比如自動化機械、手機、互聯網的應用,勞動力成本和信息交流成本大幅降低。

採用新技術的商家可以以更低的價格,提供更優質的產品和服務,打破老龍頭的定價優勢。新技術的不斷革新也意味著市場競爭越來越激烈,產品定價越來越透明,這些都造成物價下行。

巨頭因素:

科技和自由貿易創造了巨額財富,一批跨國巨頭由此誕生。由於人工附加值越來越低,為了追逐更高的利潤,大公司預算時會傾向於壓縮工資支出,將資源更多分配在科技研發或海外佈局上。

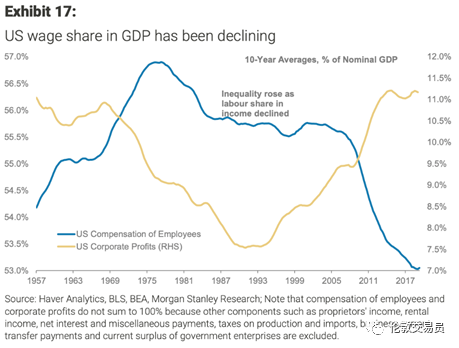

另外,巨頭公司往往壟斷行業資源,對薪資漲幅的把控更加嚴格。下圖所示,從1970年代起,美國企業的工資支出不斷降低,國民總收入佔GDP比值從57%下降至53%

圖4. 美國工資佔GDP比值一直在降低

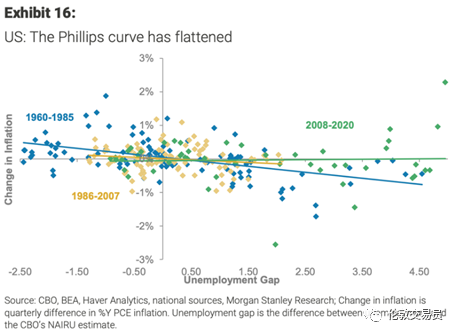

在科技、貿易、巨頭公司的影響下,發達經濟體出現了失業率不斷降低,但通脹幾乎不變的現象。用經濟學家的語言來表述,就是菲利普曲線變平了。

菲利普曲線描述的是失業率和通脹之間的反向關係(也即是說當失業率降低時,薪資上漲,家庭財富增加,消費需求變強,物價會上升)。

但圖5表示,這一反向關係在金融危機後(圖中綠線)已漸漸消失。

圖5. 菲利普曲線變平了,失業率和通脹的反向變化關係越來越不明顯

02 貨幣政策失效

08年金融危機後,需求/投資量大幅下降,不僅造成通縮的壓力,也嚴重拖累了經濟增長。G4央行因此採取了極度寬鬆的貨幣政策,希望以降低信貸成本的方式,刺激消費/投資需求,提振經濟。

但是,該政策實施近10年,利率已是降無可降,效果並不顯著。掌握了社會上大部分財富的、受益於此輪放水趨勢的頭部企業和高收入家庭沒有因此大幅增加消費/投資量。

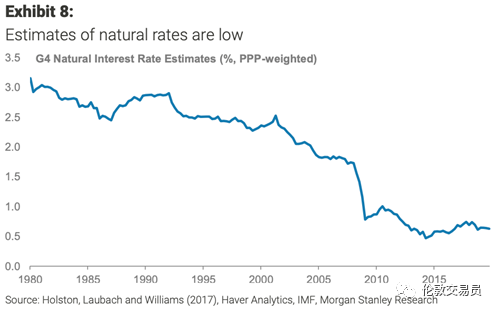

於是,貨幣政策不僅沒有刺激支出,富人反而還因經濟增長乏力,減少投資,囤積現金。這造成社會總儲蓄-投資缺口增大,實際利率降低(圖6),削弱了貨幣政策應有的作用。

圖6. 金融危機後,G4自然利率大幅降低

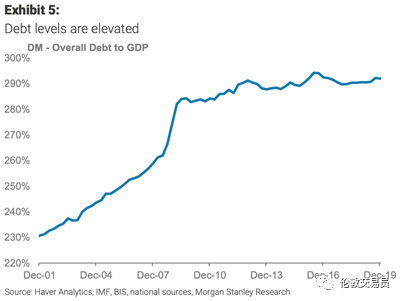

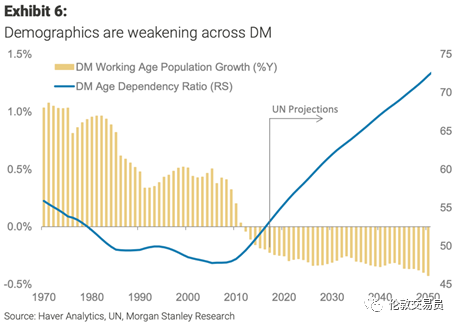

在消費乏力的背景下,疊加歐美債務累積、人口老齡化(圖7/8)問題,經濟復甦非常緩慢。增長慢也反過來影響國民收入增加,抑制消費需求和通脹,導致經濟體陷入低通脹、低增長的負反饋循轉。

圖7. 發達經濟總體債務量佔GDP比值一直在上升

圖8. 發達經濟體勞動人口增長率進入負區間。UN預估,未來30年還將繼續下降。

貨幣政策除了"失效"外,還受到其他爭議。比如不少人認為,央行大量購買金融資產,是美股大牛市主要推手之一,直接增加了精英階級的財富,間接加深了貧富差距。

03 貧富差距懸殊

自由貿易和科技發展創造了巨額財富,同時也造成歐美製造業流失和大量產業工人失業。

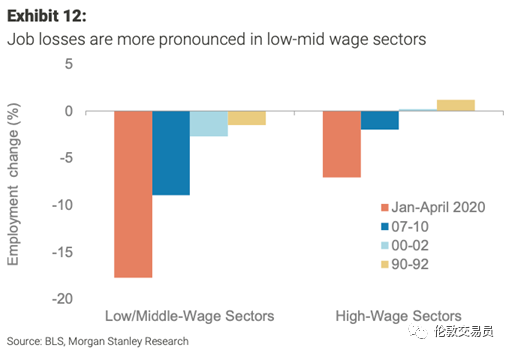

其中,中/低技能的製造業工作,已隨著產業鏈的轉移而永久性的離開了歐美。還有部分正逐漸被計算機、機器人取代。隨著貿易和科技發展的不斷深入,還有越來越多的中/低收入工作將要消失(圖9)。

圖9. 中/低收入行業工作流失大於高收入行業

這部分失業人口,有可能永遠不會回到職業大軍裡。一方面,大部分公司已走上了高技術路線,對勞動力的需求降低;另一方面,工作缺口偏向高等教育、高技術工人,在技能上他們也不能勝任。

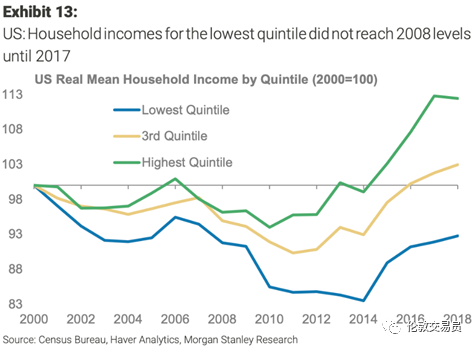

下圖中反映的是美國不同財富等級的家庭收入變化。可以看出,上/中/下三類家庭平均收入有明顯差距。在上層20%家庭的收入以前所未有的速度攀升的同時,下層20%家庭的收入在十年後才恢復到危機前的水平,而且此次疫情還將對其進一步的重創。

圖10. 美國家庭平均收入變化。最低20%人群

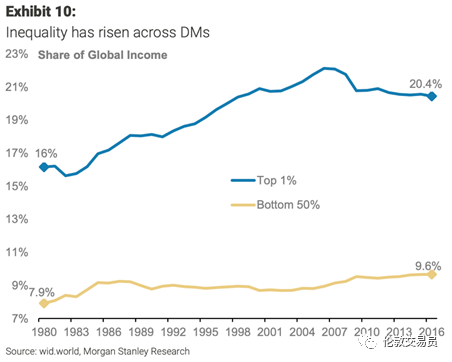

收入斷層也最終造成貧富差距越拉越大(圖11),這一問題在美國非常嚴重。

圖11. 發達經濟體貧富差距越來越大

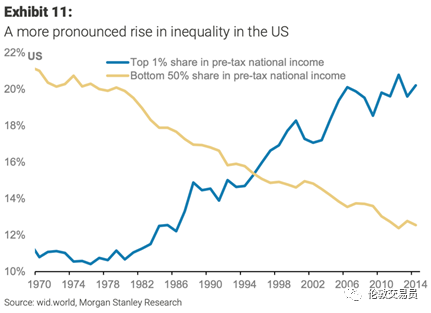

1995年時,美國前1%和後50%人口占有的財富量相當(圖12)。而30年後,前1%家庭的財富量大大超過50%家庭。

圖12. 美國前1%和後50%人群的財富變化

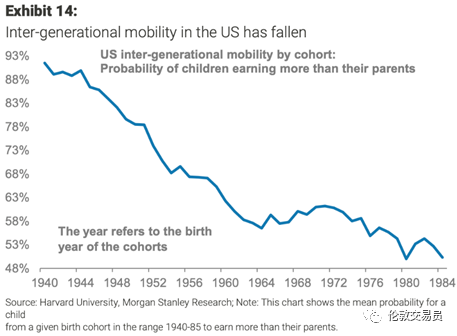

而且,美國"後浪"賺取比"前浪"更多財富的概率正在直線下降(圖13),越來越多家庭的經濟狀況在惡化。

圖13. 美國人賺取比父輩更多財富的概率在下降

因此,底層勞動人民由於缺乏相關技術,成了全球化、信息化的犧牲品。

"全世界的無產階級們",在經濟衰退時,最早失業,在經濟復甦時,最晚就業,收入的增長遠遠落後於高收入人群。而不斷拉大的收入差距已經大到開始導致社會問題,最終會影響政治。

(注:美國今年的BLM活動也是症狀之一。我國近幾年的大力扶貧和全民小康的建設可謂是非常正確的。)

04 拐點來臨?

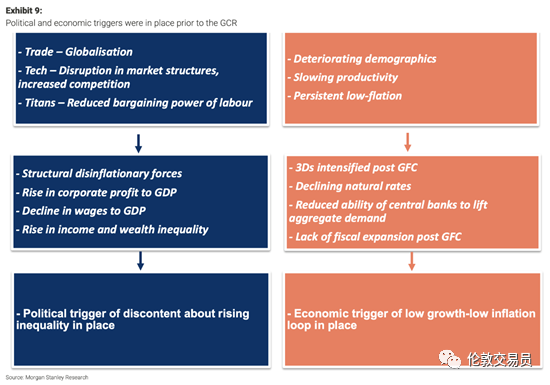

圖14. 引發通脹上行的經濟、政治導火索在新冠疫情前已經出現

拐點一:科技、技術、巨頭公司引發的工作流失和貧富差距,在發達國家早已激起底層民眾的強烈不滿;

拐點二:經濟陷入低增長、低通脹的泥潭,越來越多聲音開始呼籲放鬆財政政策,以彌補貨幣工具的缺陷。

這兩大可能的趨勢拐點,在新冠席捲全球之前就已經逐漸抬頭。摩根士丹利認為,它們造成的:1)積極的財政政策和以及2)逆全球化、民粹主義,這都將削弱過去30年的通縮壓力。

而突然爆發的疫情大衰退,則成為了導火索,意外地加快了這兩個趨勢,使通脹上行成為大概率事件。

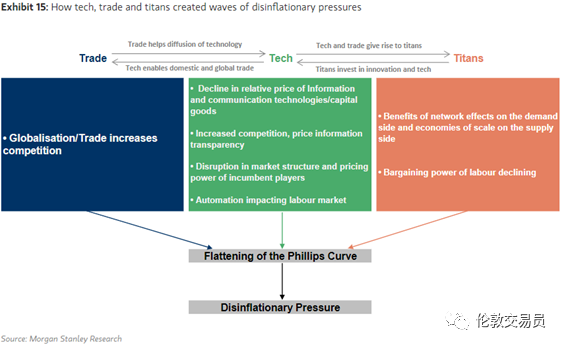

圖15. 積極配合的貨幣、財政政策和逆全球化、民粹主義,將引發新一輪通脹

4.1 財政為主,貨幣為輔

隨著貨幣政策的失效,越來越多人開始意識到若放寬財政政策,以增加"政府需求"的方式刺激經濟,可能會來得更有效。

但在美國,頒布財政政策要比貨幣政策"麻煩"得多。貨幣政策由央行一家決定,而財政政策需要經過兩黨辯論、國會投票、總統簽署,不是一個迅速的過程。而且,美國政府財政狀況持續惡化,兩黨派對政府要花多少錢,以及怎麼花有非常不同的看法。

因此,財政政策在過去10年一直沒有放鬆。

而財政克制的局面在新冠大衰退發生後被徹底扭轉(歐洲還要更為明顯)。為了抗疫,從3月起,美國開始強制關閉飯店、酒吧等公共場所,在短短7週時間裡,有3000多萬美國人申請失業補助。

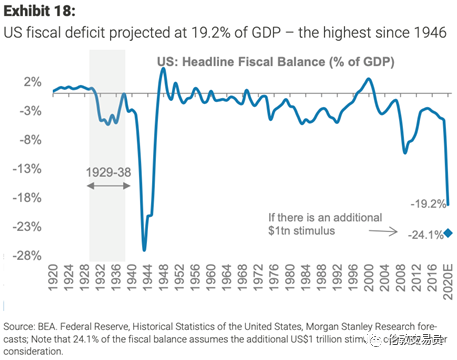

從下圖看,赤字已經接近於二戰時規模。如果下一輪救助方案也被通過,赤字率還會繼續上漲。

圖16. 美國財政赤字漲到19.2%,為二戰以來最高點

不僅是美國,全球財政部都在行動,主要國家的財政救助規模也在不斷擴大,尤其是歐盟態度的轉變。

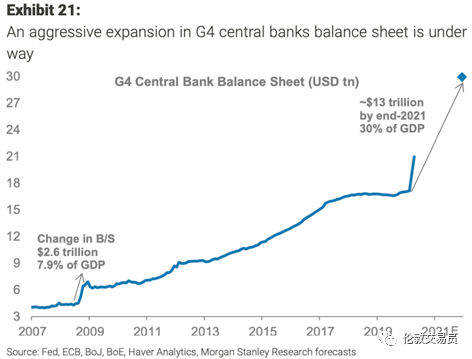

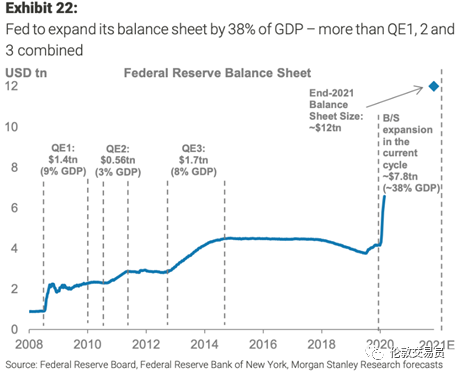

除了財政救助,G4央行也在金融市場熔斷後立刻開展資產購買計劃,給市場兜底。預計至2021年底,美聯儲提供的流動性比前三輪量化寬鬆加起來都要多。

圖17. G4央行大規模擴表,預計2021年底規模達到GDP的30%

圖18. 美聯儲在本次疫情中提供天量流動性,超過前三次QE之和

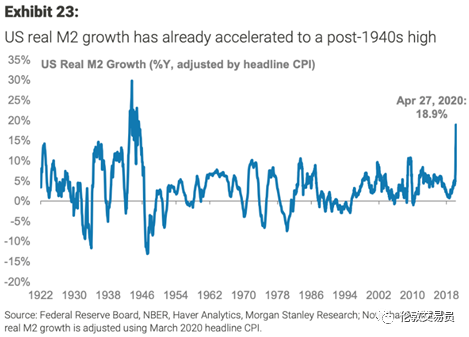

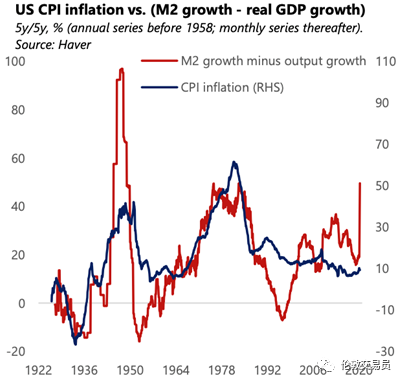

海量刺激下,美國M2貨幣增速也創下二戰以來新高,遠遠超過GDP的增長率。歷史經驗告訴我們,當M2-GDP增長差過大時,很可能會引發通脹。

如下圖,當前M2-GDP增長差已經和40年代末和70年代看齊。過去100年裡,它們都屬於典型的高通脹時期。因此從M2角度來看,通脹隨後上升的概率很大。

圖19. 美國M2貨幣增速達18.9%,為二戰後最高

圖20. 美國通脹率和M2-GDP增長差

此次財政、貨幣刺激政策出台的速度和規模都遠遠超過08年危機。這是從二戰以來,發達國家第一次出現貨幣、財政同時超大規模刺激的情景。

這也是摩根士丹利認為通脹即將歸來的主要理由。

4.2 逆全球化,民粹主義

貧富差距導致的逆全球化、民粹主義也將進一步提升通脹。

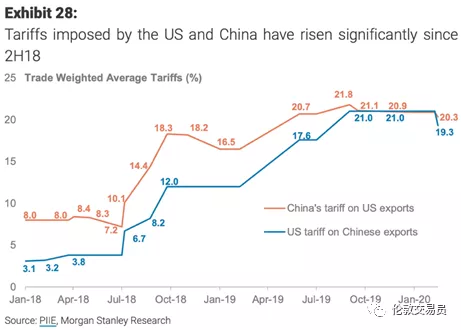

2018年起,美國和中國、歐洲貿易摩擦全面升級,標誌著全球化風向的逆轉。其中最直觀的體現就是中美之間不斷提高的進口關稅(圖21)。

圖21. 中美之間關稅全面上升

除了進口關稅增加,無形的貿易壁壘也越來越多。一方面為了打擊貿易夥伴的經濟增長,另一方面為了鼓勵美國企業在本國加大投資,增加本地就業。而歐美本地就業導致了成本的上升,這最終還是要反應在產品價格上。

新冠疫情發生後,美國中/低端醫療器械短缺,更加凸顯了全產業鏈轉移的必要性,逆全球化以及產業鏈變遷的速度還將加快。

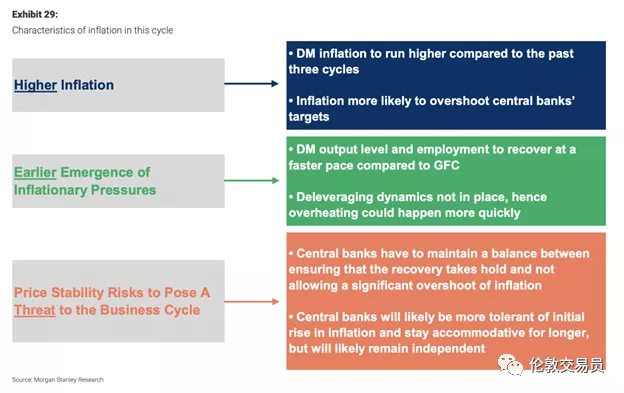

05 新一輪通脹的特徵

圖22. 新一輪通脹會更高,來得更早,並導致商業周期更短

財政、貨幣刺激可能持續時間較長,財政救助集中在現金支付,政府可能過多干涉勞動力市場、商業活動,降低經濟活動效率,引發通脹結構性上行。未來通脹很可能會衝破央行2%的政策線。

通脹到來的時間表和經濟恢復的速度密切相關。雖然此次新冠疫情造成了嚴重的經濟衰退,但作者認為,我們也可能經歷最快的經濟衰退後的複蘇。因此通脹或比前幾個週期來得更早。

二戰後,美國經濟周期平均持續65個月。但從2000年以來,由於通脹不及預期,央行遲遲不願意收緊信貸,導致前3次經濟周期明顯延長,分別為129、73、120個月。因此,如果通脹真的捲土重來,央行很可能會提前升息,下一輪商業周期會更短。

06 抗通脹的金融產品

下面介紹一些在高通脹、貨幣增發環境下可能表現較好的金融資產。

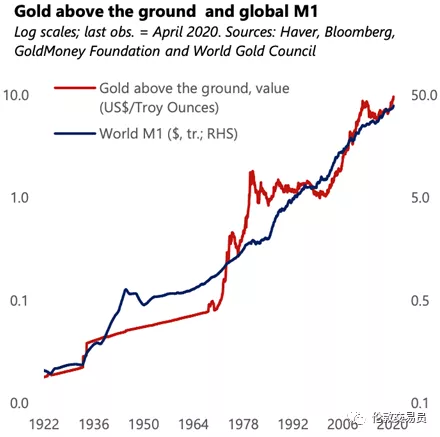

▌黃金:

歷史上,黃金是一種不靠政府信用,受普遍公認的傳統貨幣。黃金具有保值功能,歷史上看,金價和M1貨幣量走勢相近(圖23)。

(白銀、銅等金屬也有類似效果,但是與黃金的特徵又有不同,在這就不冗述了,也不建議普通投資者參與)

圖23. 金價和全球M1貨幣量的歷史走勢

同時,黃金在高通脹(實際利率低)的環境中表現較好。結合本文對未來高通脹、貨幣增發的判斷,當下持有黃金仍很有吸引力。

▌利率曲線斜率:

通脹率上升,為了抵消通脹對收益率的侵蝕,長期債券收益率也會增加,利率曲線變陡峭。交易上,可以選擇做多2年債券、做空30年債券。

▌ NASDAQ100指數:

過去20年的經驗顯示,央行實行的量化寬鬆,大部分流入了股市,改善了股市流動性,推動市場上漲。科技股由於高成長屬性,對貨幣寬鬆更敏感,往往上漲動能最大。

▌比特幣:

比特幣是一類依賴計算機算法,而非政府信用的虛擬貨幣。雖然只有20年不到的歷史,但在受到更多主流投資者的關注和信任後,將體現出類似黃金的保值功能。

同時,比特幣流動性好,有稀缺性,是唯一可以24/7交易的、供給有上限的資產,非常方便攜帶。在高通脹時期,以及地緣政治日益激化的不久將來,可能會體現出巨大的優勢。

▌做多周期股,做空防守股:

通脹上升,需求上升,經濟增長向好,週期股更受益,將跑贏防守股。

▌做多澳元,多空日元(即做多AUD/JPY):

澳大利亞、日本分別屬於大宗商品的出口國、進口國。通脹升高後,大宗商品價格也將走高,利好澳大利亞,利空日本。

▌通脹保值債券:

通脹保值債券剔除通脹的影響,在高通脹時期,比普通債券更有吸引力。

▌高盛(GS)大宗商品指數:

通脹上升,大宗商品價格也會出現上漲的預期。

▌摩根大通(JPM)新興市場貨幣指數:

歷史上看,全球高增長,且通脹上升時,新興市場貨幣會有不錯表現。

雖然是大摩出的報告,但大摩自己並沒有合適的指數或專屬交易工具。上面高盛和摩根大通的兩個指數值得大家平時密切留意。

♦ 專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代