♦ 本文轉載自 庫智交外大。若有侵害著作權,請速告知,我們將盡速移除 ♦

2022/4/2

作者:格雷厄姆·艾利森(Graham Allison),哈佛大學肯尼迪政府學院創始院長、道格拉斯·狄龍(Douglas Dillon)政治學教授,特別關注領域包括核武器、俄羅斯、中國和決策問題,著有《決策的本質:還原古巴導彈危機的真相》《注定一戰:中美能避免修昔底德陷阱嗎?》等。Nathalie Kiersznowski,哈佛大學貝爾弗科學與國際事務研究中心(Belfer Center for Science and International Affairs)研究助理,關注地緣經濟學與亞太安全。Charlotte Fitzek,普林斯頓大學政治系博士生候選人,研究領域為國際關係。

摘要:自19世紀70年代美國超越英國成為世界頭號經濟體以來,美國現在首次面臨一個經濟對手——甚至以某些標準衡量要強於美國。本文探討了中國在大多數經濟競賽中正在縮小與美國的差距,甚至超越美國。本文的分析集中在經濟實力的四大支柱上:GDP、貿易、商業與投資,以及金融。

來源:哈佛大學肯尼迪政府學院;

收錄:《大譯編參》2022年第27期,總第172期,大外交智庫外文編譯評議組創辦。

編譯:張鴻儒,《大譯編參》外文編譯評議員,就讀於山東大學外國語學院;肖雄夫,《大譯編參》外文編譯評議員,就讀於外交學院英語系;王若彤,《大譯編參》外文編譯評議員,就讀於山東大學政治學與公共管理學院;

審校:柯潔楠,《大譯編參》編輯部執行副主編,就讀於廈門大學國際關係學院;

終審:王蓋蓋,大外交智庫創始人兼院長,《大譯編參》總策劃、總編。

編譯精選

一、中國崛起

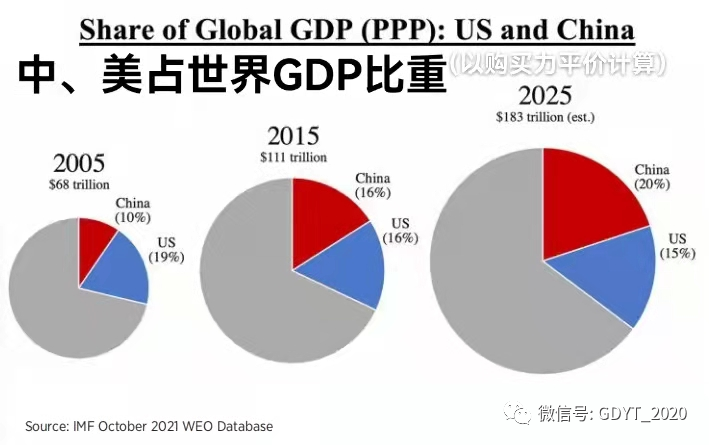

中國的迅速崛起為全球力量平衡帶來了巨大改變。20年前,中國還是一個貧困的“發展中國家”。20年後的今天,如果用傳統的GDP衡量標準——市場匯率來計算,中國經濟占美國經濟的比重已經從2000年的10%上升到2021年的78%;用購買力平價(purchasing power parity,ppp)來衡量,中國的PPP水平比美國高了15%。

首先,從各國經貿關係來看,中國的崛起不僅改變了中美關係,而且也重新定義了中美各自與其他國家的關係。以貿易為例,2001年中國加入世貿組織時,美國是大多數國家的頭號貿易夥伴,然而在今天,世界上主要的貿易夥伴是中國。2010年,中國成為第一製造業大國,佔全球製造業增加份額的三分之一,而美國的份額已跌至不足五分之一。

從世界經濟格局來看,中國已經取代了美國,成為全球經濟增長的主要引擎。從2008年的經濟大衰退開始,世界GDP增長的三分之一都是由中國創造的,因此,當世界各國評估其未來一年的預期增長時,想到的第一個經濟體是中國。總之,在過去20年裡,中國、美國和歐盟共同成為全球經濟的三大支柱。

從全球地緣政治來看,中國的崛起創造了新的世界經濟秩序。在二戰結束之後的十年,美國的GDP佔世界的一半。從這種主導地位出發,美國率先創建了國際貨幣基金組織(IMF)、世界銀行(World Bank)、布雷頓森林貨幣體系(Bretton Woods monetary system)、關貿總協定(GATT)等等,共同構成了戰後的全球經濟秩序。但到1991年冷戰結束時,美國在全球GDP中的份額已經縮水到五分之一,到現在則只有六分之一了。

在21世紀,經濟力量的平衡與軍事力量的平衡一樣重要。領導人的執政能力越來越取決於他們改善公民經濟福祉的能力。(因此,美國的盟友和朋友反复說,不要讓其在美國和中國之間做出選擇,美國關乎其國家安全,而其經濟發展也離不開中國。)與此同時,一些國家高度依賴中國供應鏈的進口和中國市場的出口,也會對與中國經貿往來可能帶來的風險十分謹慎。

二、21世紀的新趨勢

(一)GDP的發展

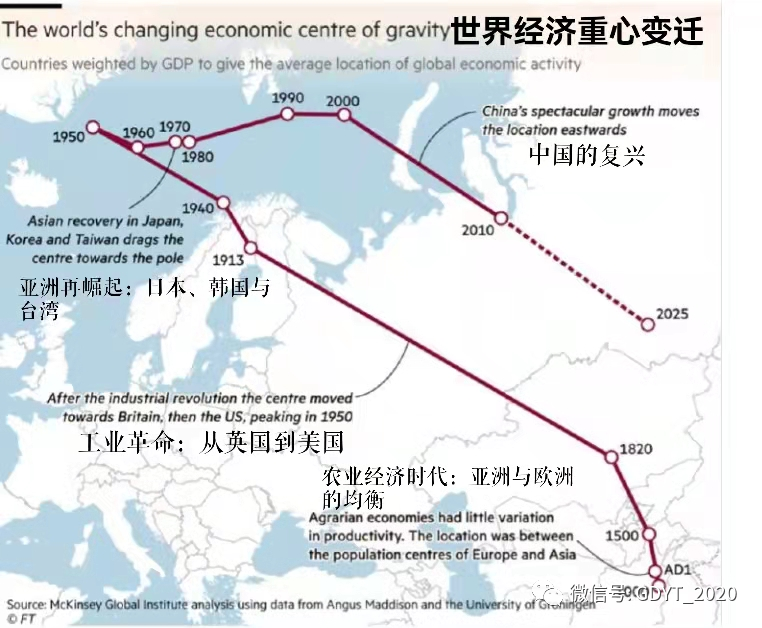

上面這張由英國《金融時報》製作的圖片提供了一個歷史視角,說明中國的經濟增長是如何轉移全球經濟重心的。兩千年前,亞洲是世界上最大的經濟體。隨著工業革命的發展,經濟重心轉移到了歐洲,然後是美國。今天,經濟重心又轉移到了以中國為首的亞洲,並對所有其他經濟體產生了強大的引力。

1、市場匯率

一般而言,經濟學家使用一種叫做MER (market exchange rate,市場匯率)的指標來計算GDP。在這種二戰後流行的計算方法中,美國經濟被作為基準,這反映了美國在全球經濟中的主導作用。對於其他國家來說,這種方法將其經濟以本國貨幣生產的所有商品和服務相加,並按當前的市場匯率換算成美元,從而得出其國內生產總值。

在這一指標下,在國際貨幣基金組織所描述的“歷史上最大和最長的經濟繁榮”中,中國的經濟在過去20年中增長了10倍,從2000年的1.2萬億美元到2021年的17.7萬億美元。相比之下,美國的GDP從2000年的10.3萬億美元增長到2021年的24.0萬億美元,在這前20年中,實際GDP的年平均增長率僅為2%。

美國經濟在內戰後崛起並最終超過了英國,美國的經濟增長率平均為4%。從1860年到1914年,美國的經濟規模從本世紀中期的英國的一半,增長到19世紀70年代與英國相同,再到1914年的英國的兩倍。根據72法則(The Rule of 72),要計算一個經濟體的規模翻倍需要多長時間,只需用72除以其年增長率。在過去四十年裡,中國經濟幾乎每七年就翻一番。

中國GDP的增長也縮小了美國和中國的人均GDP之間的差距。在本世紀初,美國人的年收入是中國人的36倍:36,000美元對1,000美元。到2020年,美國的人均GDP幾乎翻了一番,達到63,000美元,而中國的人均GDP則翻了十倍,達到10,000美元。雖然中國的人均GDP落後於韓國(31,000美元)和日本(40,000美元)等鄰國,但它現在遠遠超過其他發展中國家,包括印度(2,000美元)、印度尼西亞(4,000美元)和越南(3,500美元)。然而,這種收入增長大部分來自於中國沿海城市的居民,而內陸省份農村的收入仍然與印度居民的收入相當。

中國領導人心懷“中華民族偉大復興”的雄心壯志,希望在2035年前實現社會主義現代化(socialist modernization),並在2049年中華人民共和國100歲生日時成為一個“充分發展、富裕和強大的國家”,中國將繼續在未來許多年裡保持高水平的增長。中國領導人尋求在已經是一個前所未有的“反貧困奇蹟”的基礎上繼續努力。1978年,每10個中國人中就有9個靠每天不到2美元的收入掙扎著生存(這也是世界銀行的“極端貧困線”標準);今天,全面小康已經實現。事實上在2004年,美國貿易代表羅伯特·佐利克(Robert Zoellick)就讚揚了中國對聯合國千年發展目標的貢獻——將生活在極端貧困中的人數減少一半。在他所謂的“歷史上克服貧困的最大飛躍”中,“中國在1981年和2004年之間成功地使5億多人擺脫了極端貧困。”

四十年的奇蹟增長可能為更多的人創造了更大的人類福祉增長,這比中國四千多年的歷史中所發生的還要多。在2019年,已經有4億中國人成為了世界銀行標準下的中產階級。除此之外,有很多人已經成為百萬富翁和億萬富翁。根據相關統計,中國現在已經超過美國,成為擁有最多億萬富翁的國家,每週都有新的億萬富翁出現。

2、購買力平價(PPP,Purchasing Power Parity)

在過去十年中,美國中央情報局和國際貨幣基金組織得出結論,有一個比市場匯率更好的標準可以用來比較國家經濟:購買力平價(PPP)。購買力平價是根據每個國家在其市場上的物品售價,用自己的貨幣可以購買多少東西來比較國家間經濟。

美國中央情報局在解釋其對各國經濟的年度評估中從市面匯率轉為購買力平價的方法時指出,按官方匯率計算的GDP大大低估了中國與世界其他國家的實際生產水平。因此,在它看來,購買力平價“為各經濟體之間的經濟實力和福祉的比較提供了最佳的起點。”國際貨幣基金組織補充說“市場匯率的波動性較大,即使在個別國家的增長率穩定的情況下,使用市場匯率也會產生相當大的增長總量的波動。”

通過購買力平價,可以比較美國和中國經濟的相對比重,就像它們是蹺蹺板兩端的兩個競爭對手。結論是顯而易見的,因為它對美國而言是痛苦的。如果用購買力平價衡量,2000年,中國的經濟規模是美國的36%。雖然奧巴馬總統、特朗普總統以及現在的拜登總統都在談論對亞洲在歷史上的支點作用,但現在的蹺蹺板已經呈現出了美國的兩隻腳完全懸空的場面。

作者認為,如果這只是一場炫耀財富的比賽,美國大可以挑選一個能讓它自我感覺良好的衡量標準。但在現實世界中,一個國家的GDP是其綜合國力的基礎。雖然GDP並不自動轉化為經濟或軍事力量,但如果以史為鑑,GDP佔優勢的國家在國際事務的影響力往往更大。

(二)貿易

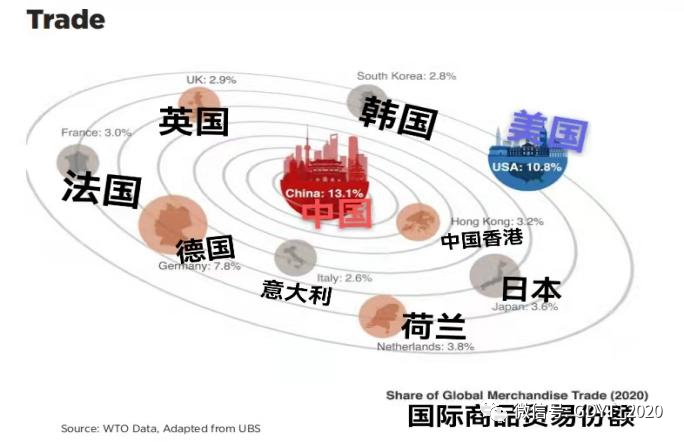

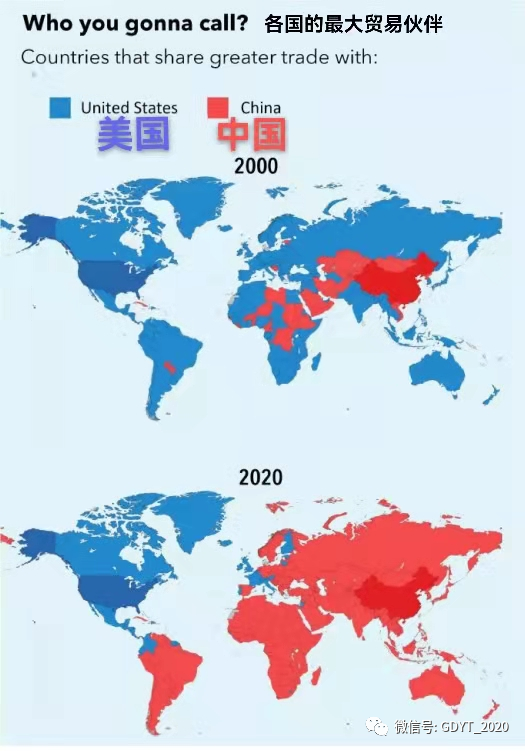

1、國際貿易

1、國際貿易

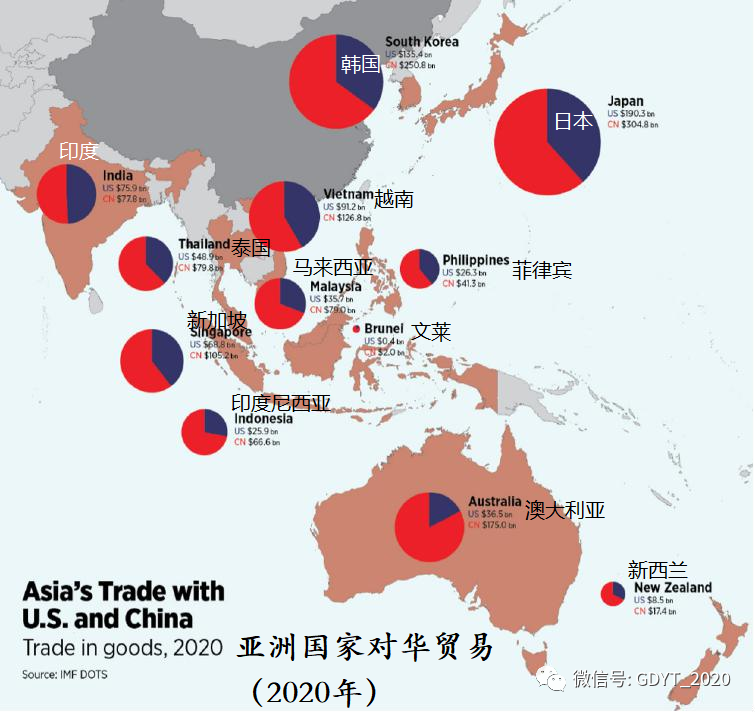

本世紀伊始,中國剛剛加入了世貿組織,而美國是大多數主要經濟體的主要貿易夥伴。今天,中國已經超過美國,成為幾乎所有主要國家的最大貿易夥伴。下圖顯示,到2018年,130個國家與中國的貿易額超過了與美國的貿易額,其中三分之二以上的國家與中國的貿易額超過了與美國的兩倍。隨著2022年1月RCEP的啟動,中國現在也超過了美國,成為世界最大自由貿易集團的領導者。

李光耀恰如其分地分析了中國的國際貿易。“中國正在把東南亞國家吸進它的經濟體系,因為它有龐大的市場和不斷增長的購買力。日本和韓國也將不可避免地被吸進去。它只是吸收國家而不必使用武力......中國日益增長的經濟影響力將很難對抗。”這種巨大的吸食動力現在已經影響了世界上大多數主要經濟體。總而言之:拓展貿易是中國的金科玉律。

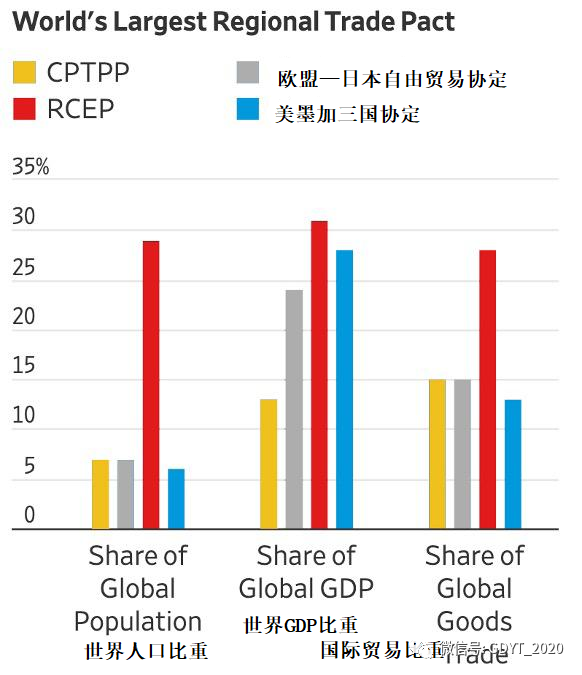

在加強其在現有世界貿易體系中的影響力和簽訂新的協議方面,中國也戰勝了美國。在二戰後的世界中,美國是促進自由貿易的領導者,建立了關貿總協定、北美自由貿易區、世貿組織等。美國還帶頭設計了跨太平洋夥伴關係(TPP)。但由於國內的政治反對,它一直無法加入該協議。隨後,日本接過了接力棒,到2018年,《跨太平洋夥伴關係全面進步協議》(CPTPP)的11個成員建立了新的貿易規則。同時,中國爭取大多數亞洲主要經濟體建立區域全面經濟夥伴關係(RCEP)。RCEP建立了一個貿易集團,包括中國、日本、韓國、澳大利亞、新西蘭和東盟的10個成員,覆蓋22億人口。它涵蓋了全球GDP的近三分之一,預計到2030年將使世界貿易額增加5000億美元。此外,當美國仍然因政治分歧而陷於癱瘓只能袖手旁觀時,中國現在已經申請加入CPTPP。

為了加強與歐盟的關係,中國於2020年12月還簽署了《中歐全面投資協議》,以促進外國的直接投資。如果歐洲議會批准,中國將成功地建立一個外國直接投資和市場准入的合作框架,使中國和歐洲企業比其他企業更有優勢。此外,中國價值數万億美元的“一帶一路”倡議正在追隨最初的絲綢之路的腳步,在陸地和海上建設交通和通信基礎設施,加強其在中亞和歐洲的影響力。

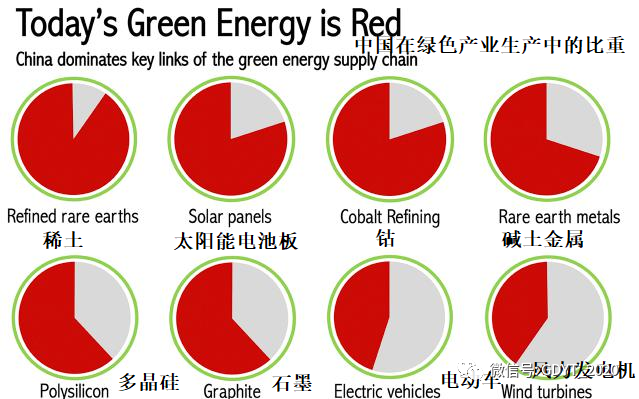

中國在成為大多數公司的全球供應鏈中“不可或缺的環節”方面取得了重大進展。儘管美國有關於“脫鉤”和“再外包”的政治言論,但當新冠疫情導致全球商品貿易下降5%時,中國的份額卻增加了。10月份一篇題為“美國的綠色未來會是紅色的嗎?”的文章認為,隨著美國和歐洲進一步承諾減少溫室氣體排放以應對其認為對全球的生存威脅,其為履行這些承諾所採取的關鍵舉措大大加深了對中國的依賴。一個殘酷的事實是,中國是幾乎所有綠色商品的主要生產國,生產了80%的世界太陽能電池板,40%的世界風力渦輪機,以及90%的精煉稀土,這些都是為電動車提供動力的電池所必需的。

拜登在密歇根州的福特電動車生產中心強調了政府的氣候問題議程,並宣布“汽車行業的未來是電動的。福特公司已承諾在未來10年內將其車隊中近一半的車輛轉換為電動汽車,而通用汽車已宣佈到2035年將只銷售零碳排放的汽車。”雖然北美汽車製造商預計到2028年每年將製造140萬輛電動汽車,但中國去年生產和消費了330萬輛電動汽車,預計到2028年將生產超過800萬輛。

中國還掌握著電池的大部分原材料,而電池是電動汽車的核心,因為電動汽車本質上是一個包裹在金屬車體內的電池。中國占全球化學鋰產量的50%,多晶矽的60%,稀土金屬的70%,精煉鈷的80%,以及精煉稀土的90%,這些都是電池生產的必需品。但是,為滿足美國和歐盟的需求而尋找更多的礦源、開闢新的礦場和建設煉油廠,是根本不可能的任務。事實上,作者認為美國人並不知道在哪裡可以創造出符合美國標準的替代商品。

總而言之,美國、歐盟和其他發達經濟體在不排放碳氫化合物的情況下為汽車、工廠和家庭提供動力的速度越快,它們在關鍵的供應鏈上對中國的依賴性就越大。而它們對中國可以單方面切斷的貨物的依賴性越大,中國的國際影響力就越大。

同時,必須注意的是,中國也依賴外國的供應鏈來提供必需品。中國是世界上最大的食品和能源進口國,它對美國和其他高收入國家的出口在其經濟中發揮著核心作用,這些發達經濟體在世界貿易中的份額佔比比中國大。因此,正如《金融時報》的馬丁·沃爾夫(Martin Wolf)所言,如果美國及其七國集團伙伴能夠採取一致行動,它們可以堅持制定貿易和金融規則,建立一個中國必須接受的公平競爭環境。例如,如果前幾屆美國政府加入了跨太平洋夥伴關係和以歐盟為重點的跨大西洋貿易與投資夥伴關係(TTIP,Transatlantic Trade and Investment Partnership),那麼美國就會成為一個經濟聯盟的締造者,世界上近60%的GDP都會坐在它的蹺蹺板上,把16%的中國從地上拉起來。很遺憾的是,這個“如果”是很難成為現實的。

2、國際製造業

中國創造了一個製造業生態系統,使其能夠主導幾乎所有產品的生產。中國最初是廉價消費品的低成本生產商,2010年成為世界上最大的製造商,2019年佔全球製造業增加值的29%,比2000年增加了20個百分點。在此期間,美國的全球份額從26%下降到18%。

密集型產業(R&D-intensive industry)的情況也很類似。在中高端研發密集型產業中,中國已經超過了美國,其在全球增值產出中的份額從2003年的7%增加到2018年的26%,而美國的份額則從25%下降到22%。美國國家科學基金會進一步發現,在同一時期,在高端研發密集型產業中,中國的全球增值份額從6%增加到21%,而美國的份額從38%下降到32%。

中國在製造業方面的崛起大幅提高了其經濟競爭力。儘管如此,在整體經濟競爭力方面,世界經濟論壇將評價標准定義為“決定一個國家生產力水平的一系列制度、政策和因素”,美國在2019年排名第二,而中國則是第28位。

(三)商業與投資

1、全球公司

注:世界500強企業分佈

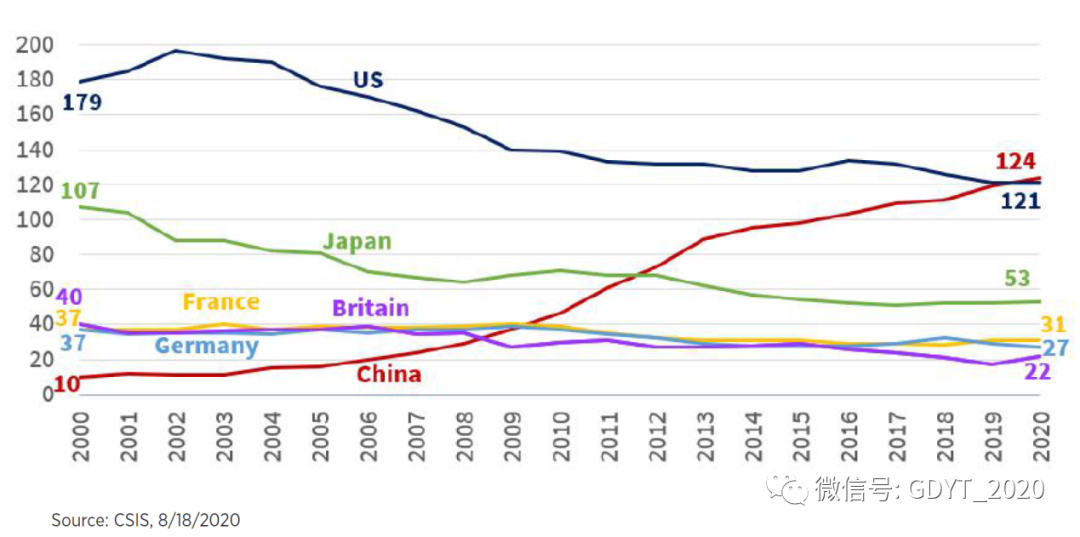

2020年《財富》雜誌發布了世界500強企業排名,其中中國企業數量(124家)首次超過於美國企業數量(121家)。正如《財富》雜誌所說:“美國世紀……終於讓位於一個新的現實。"

當然,中美企業間競爭並沒有結束。就收入而言,2020年世界500強中的美國企業收入(10萬億美元)仍高於中國企業收入(8.3萬億美元)。美國企業的品牌總價值(3.2萬億美元)依然是中國企業品牌總價值(1.3萬億美元)的兩倍以上。此外,美國還有世界數量最多的“獨角獸企業”,這些企業的價值估值超過10億美元(譯者註:“獨角獸企業”一般指成立不超過10年且估值超過10億美元的企業)。

世界500強中的企業在公司結構和關注方向上也存在較大差異。榮登榜單的中國企業中,四分之三為國有企業,超過一半是屬於金融、能源、原材料產業。這就部分說明了為何中國的頂級企業在利潤率上表現不如美國企業。儘管民營企業在中國主要公司中佔比較小,但它們一直是中國經濟奇蹟的推動力。民營企業合計提供了60%的中國GDP增長、70%的創新、80%的城市就業和90%的就業增長。

2、外商直接投資(FDI)

注:中美接受外商直接投資量對比

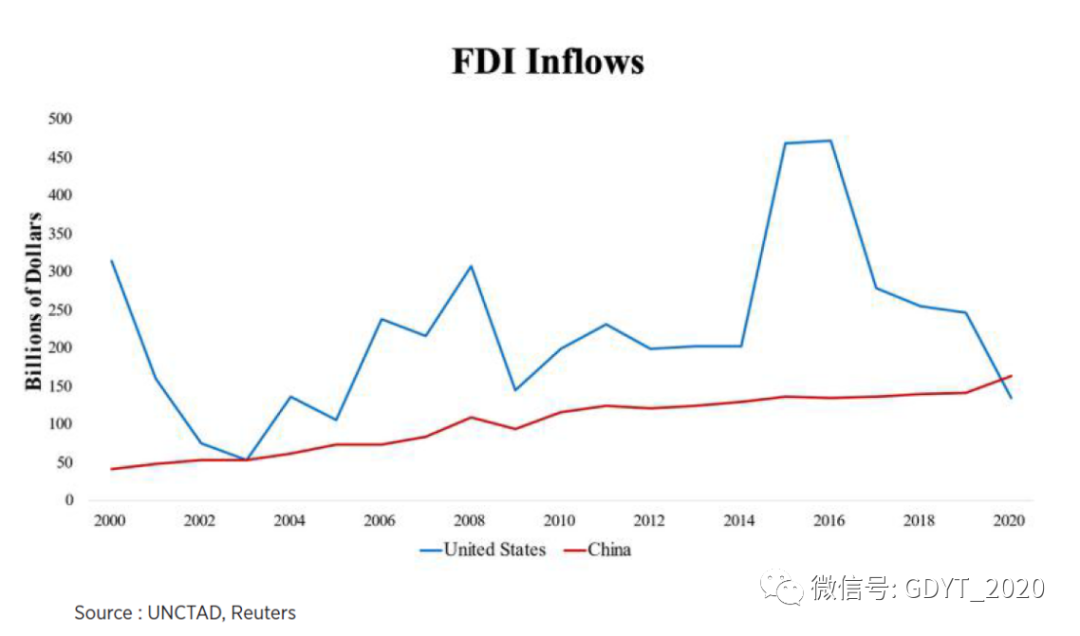

在過去20年裡,中國已經逐漸發展為和可以與美相媲美的FDI優先目的地。2020年,中國成為吸納外商直接投資最多的國家。2000至2020年,流入中國的外商直接投資額由410億美元翻了四倍至1630億美元;與此同時,流入美國的外商直接投資額上下波動,20年淨下降了1800億美元。不過,在外商直接投資的累計數額上,美國依然遙遙領先:2019年流入美國的外商直接投資累積數額是中國的五倍。

未來10年,隨著中國進一步擴大開放,中國市場對投資者的吸引力預計將會進一步增長。事實上,儘管面臨著中國市場的波動,貝萊德、高盛、摩根大通和景順等企業均在2021年在中國設立獨資或合資的基金產品。即使在2019年特朗普政府對華髮起貿易戰時,美國對中國的外商直接投資也在增加。

3、研究與開發(Research & Development)

注:中美研究開發投入

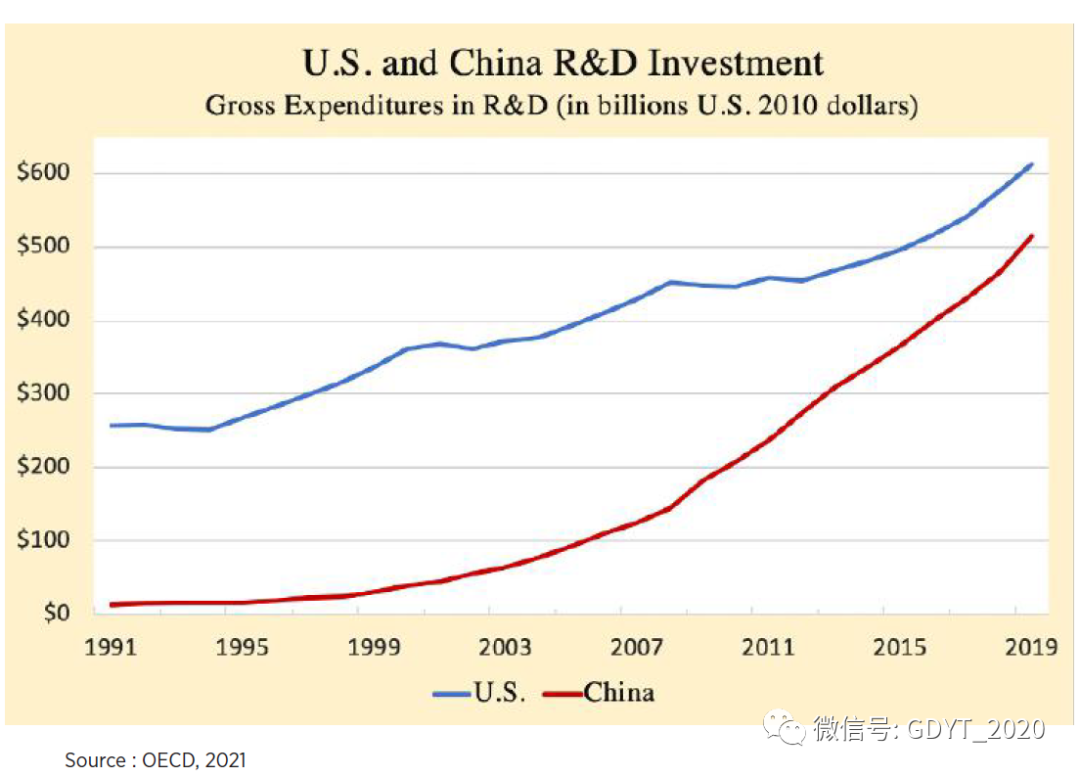

2020年,美國藝術與科學院發布了有里程碑意義的報告《自大的危險(The Perils of Complacency)》。這份報告顯示,中國的研發支出增長迅速,很快就要超過美國。報告並警告說:“美國的未來取決於採取措施確保研發企業的活力和生產力”。

自2017年以來,美國和中國的研發支出並駕齊驅,合計佔全球研發支出的近一半。以2010年的購買力平價計算,2000年至2019年間,美國的研發支出幾乎翻了一番,從3600億美元增長到6100億美元。與此同時,中國的研發投資增長了13倍,從400億美元增至5150億美元。

彭博創新指數(Bloomberg Innovation Index)也記錄了美國在創新方面的下滑。該指數於2013年開始追踪創新能力最強的國家。雖然初始美國排名第一,但到2020年它已跌出前10名(第11名)。儘管當前中國仍然落後於美國(中國排名第16位),但它正在迎頭趕上。正如本研究院在之前發布的《巨大的科技競爭(The Great Tech Rivlary)》這一報告中指出的,中國對前沿技術的專注使其在未來的5G和人工智能競賽中獲得主導地位。此外,前國防部副部長羅伯特·沃克(Robert Work)也對此做出了總結:“很多人仍然認為,中國祇是竊取技術並複制它……但中國的技術生態系統和創新生態系統也非常非常好,並且在一直變好。”

(四)金融

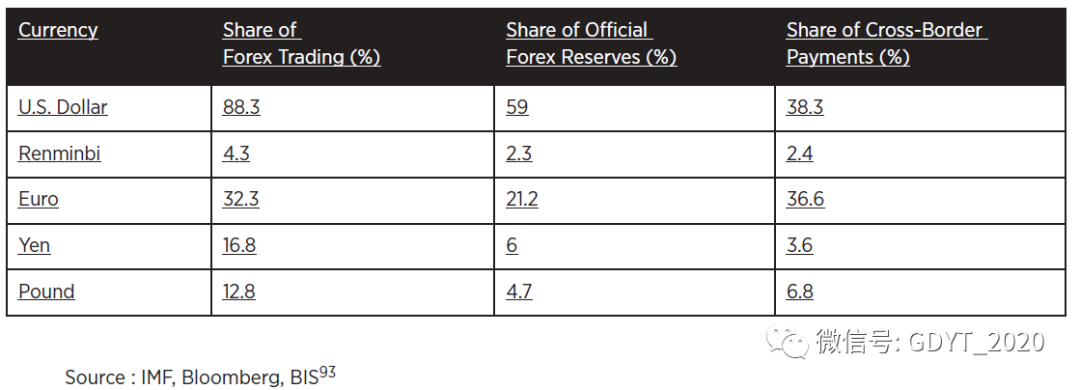

1、美元主導地位

美國仍然是全球金融體系中無可爭議的領導者。世界各地的央行依舊將美元作為主要外匯儲備。美元占外匯儲備總額的60%,低於本世紀初的70%。雖然國際貨幣基金組織在2016年將人民幣納入特別提款權貨幣籃子,但其占比少有突破2%。同樣,美元在外匯交易、全球支付和貿易方面仍保持中心地位。

注:主要貨幣國際化程度對比

2012年到2019年,美元在SWIFT作為中介的跨境支付中佔比上升了10個百分點。正如《經濟學人》所指出的,美元“支撐著全球五分之四的供應鍊和大約三分之二的發行證券。”就貿易而言,使用美元作為計價單位的世界貿易額是美國進口額的4.7倍,出口額的3倍。因此,儘管美國在整體貿易中份額下降,美元在貿易中的地位依然強勁。在SWIFT系統、CHIPS系統和貨幣互換操作上,其他國家對美國和美元存在著依賴,這為美國在與其他國家打交道時提供了影響力。

雖然美國最近對朝鮮、伊朗和俄羅斯的製裁已經將美元“武器化”,但能否將這一手段應用於中國仍是一個存在爭議的話題。美中經濟關係已經變得如此相互依存,以至於它們形成了類似於冷戰期間美蘇相互保證毀滅(MAD)的關係:相互保證的經濟破壞(Mutual Assured Economic Disruption)。

如果美國試圖將中國排除在以美國為中心的金融體系之外,而中國選擇停止向美國運送貨物作為報復,兩國經濟和社會都將受到嚴重破壞。至少到目前為止,這場比耐力的比賽已經成為了雙方都不願參與的膽小鬼博弈。

作者呼籲美國人還必須記住:美國的美元主導地位不是自然的事實。正如國際貨幣基金組織2018年所指出的:“國際貨幣體係正從兩極體系(即美元和歐元兩個貨幣集團占主導地位)向三極體系(美元、歐元、人民幣)過渡……不過人民幣的使用在當前階段受到地域限制。”瑞銀集團最近對中央銀行和主權財富基金的一項調查強調了這一趨勢:40%的受訪者預計人民幣將成為領先的儲備貨幣,在未來25年內與美元和歐元並駕齊驅。摩根士丹利(Morgan Stanley)預計,到2030年人民幣將成為世界第三大儲備貨幣。橋水基金(Bridgewater Associates)的創始人雷·達里奧(Ray Dalio)通過分析金融帝國的興衰,預測中國的貨幣和資本市場在不遠的未來將成為美國的真實競爭者。不過,只要人民幣不能自由兌換、中國保持資本賬戶封閉,人民幣國際化的速度依然是緩慢的。

中國在推進金融科技方面的成功則增添了另一層複雜性。當美國政策制定者才剛剛開始討論引入數字美元時,中國已經在全國范圍內推動經濟的數字化。中國正在開發自己的數字人民幣,為公民提供更快、更便宜、更安全的金融交易。民營部門也參與到中國的經濟數字化過程中來:數十家中國科技和金融公司設計了新的應用程序來支持政府的數字人民幣架構。中國開發數字貨幣可能會威脅到美國在國際金融中的主導地位。數字人民幣可以為交易者提供一種簡單的方法調整交易、繞過美元交易體系。中國的技術將在國際範圍內得到採用,並決定全球數字金融行為的規則。雖然央行數字貨幣的影響仍存在很大的不確定性,但美國對其在數字貨幣的競賽中並沒有多少信心。正如美聯儲理事萊爾·布雷納德(Lael Brainard)所說:“我無法接受世界上其他司法管轄區有數字貨幣,而美國沒有。”

2、股票市場與銀行業

雖然美國股市市值仍佔世界股市的一半以上,但自本世紀初以來,中國股市的增長速度超過了2500%。2003年,中國股市市值略高於5000億美元,而到2021年底,這一數額已經達到了14萬億美元。儘管如此,美國股市市值仍然遠遠領先中國53萬億美元。

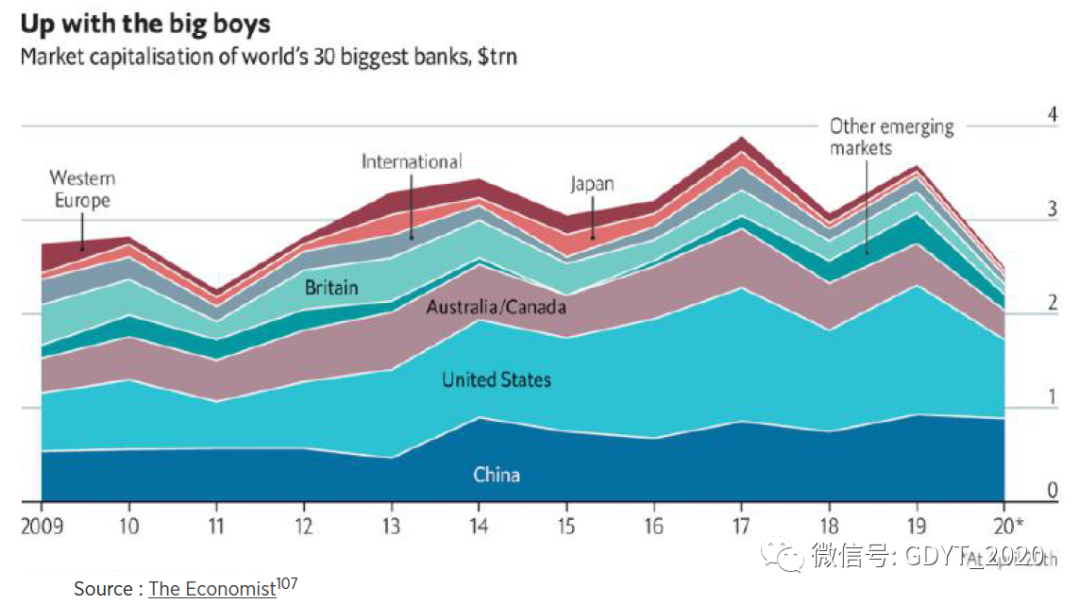

中國在銀行業的崛起更引人注目。2000年,全球十大銀行沒有一家來自中國。如今,全球最大的四家銀行都屬於中國(截至2020年12月,資產總價值為17.3萬億美元)。前十大銀行中,只有第六家和第九家為美國銀行,資產總價值為6.2萬億美元。不過如果按照市值來計算的話,美國企業佔據著第一、第二、第五和第七位。正如《經濟學人》所說明的,世界前30大銀行中,美國銀行的總市值為1.1萬億美元,遠遠領先於中國銀行的9720億美元。

注:世界前30大銀行國別分佈

就中國銀行業的全球影響力而言,特別重要的一點是,中國的銀行現已比其歐美同行要提供了更多的跨境信貸(主要針對新興市場國家)。事實上,中國已成為世界頭號債權國,其發放的貸款已經超過了世界銀行、國際貨幣基金組織或所有經合組織債權國政府的總和。

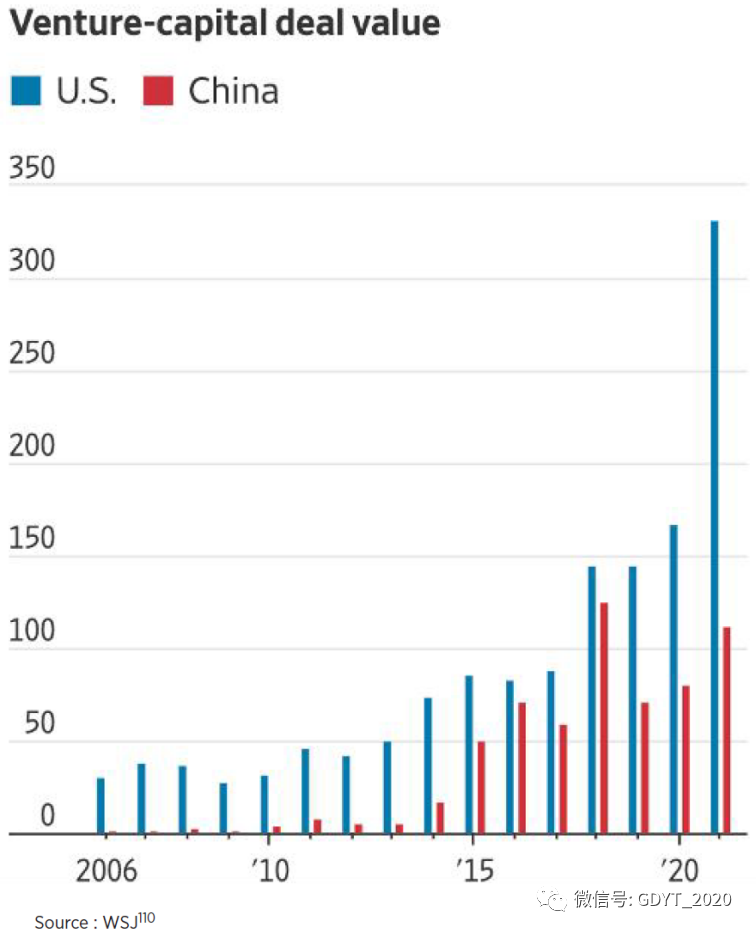

但在作為“現代資本主義的第三大機制”的風險投資方面,中國企業在吸引新投資者和資本的能力上仍遠落後於美國企業。2020年,中國初創企業獲得的風險投資數額僅為美國公司的一半。這一比例在2021年進一步下降至三分之一,具體如下圖所示。在釋放人的潛力和創新能力方面,美國仍然是無與倫比的。

注:中美接受風險投資額對比

最後,中國正在努力吸引來自世界各地的科技人才,但加入中國國籍的人數仍不到2000人。相比之下,過去二十年,有近1500萬人入籍美國。

移民對美國在技術領域的領導地位功不可沒——從美國科技巨頭(如穀歌、英格爾)的聯合創始人,到生產新冠疫苗的輝瑞、莫德納公司的創始人和首席執行官,在過去20年中,超過一半價值十億美元的創業公司是由外來移民或其後代所創立或與他人聯合創立的。在吸引世界上最有才華的發明家和企業家,並給予他們實現夢想的自由和機會方面,美國仍然是無可匹敵的。

三、未來將走向何方

本文的重點是美國和中國兩國之間的競爭,而核心問題是中國經濟是否會繼續以美國的兩倍或更快的速度增長。

五年前,特朗普總統上任時,作者提到了這個問題。引用《注定一戰:中美能避免修昔底德陷阱嗎?》中的一段;“在我寫這篇文章時,西方媒體關於中國經濟最喜歡的說法是經濟'放緩'。精英媒體搜索了2013年至2016年間關於中國的經濟報告,發現這是描述中國最常用的詞。但問題是,很少有人停下來問一問這個'放緩'是與誰進行比較。在同一時期,美國媒體最喜歡的形容美國經濟的詞是'復甦'。”

五年過去了,中國的“放緩”與美國的“復甦”相比,中國的年增長率為6%,美國為2%。在當今世界,許多行為體不得不“下注”。尋求風險調整後最高收益的投資公司需要決定是否在中國進行更多投資;尋求以最低成本製造最高質量產品的全球性公司需要決定是否擴大在中國的生產;零售商需要決定是否在中國的城市建立更多的門店;國家政治領導人也不得不在與中美兩國的經濟關係上做出選擇。

因此,本章作者總結了這些行為體在做出選擇時的關鍵考量因素。一些人認為,中國經濟奇蹟增長的終結終於到來了,因此,他們對“未來10年中國經濟增速將是美國的兩倍”這一論斷押注。持反對意見的人認為中國經濟在未來十年將不會以美國的兩倍的速度增長,主要有以下幾點原因:

中國的人口已經達到頂峰並持續老齡化,按照這個趨勢,到2035年,中國的勞動力可能會減少2億人。

自08年金融危機以來的15年裡,中國的總債務(包括政府債務和私人債務)翻了一番,從占GDP的140%到了280%。恆大地產的持續崩潰只是房地產泡沫的冰山一角。

中國專注於經濟增長,而忽視了其帶來的衍生性問題,比如環境污染問題。

中國還面臨著美國及其他國家日益增長的敵意,這可能會影響這些國家依賴中國提供產品或對中國的未來增長進行投資的意願。全球最大財富管理公司瑞銀集團(UBS)的首席中國經濟學家表示:“中國未來幾年面臨的最大風險來自於日益加劇的地緣政治緊張局勢,尤其是不斷惡化的中美關係。”貿易戰可能導緻美國與中國的選擇性脫鉤,減少技術轉讓的機會,限制中國企業的投資選擇,並減緩資本流入中國。瑞銀集團估計,僅科技行業的脫鉤就可能使中國經濟的年增長率下降0.5%。

另一方面,也有一些人認為,中國經濟在未來十年將會以美國的兩倍的速度增長,主要有以下幾點原因:

美國國會預算辦公室(Congressional Budget Office)預計,從2021-2031年,美國GDP每年平均增長1.8%,而國際貨幣基金組織預計,2023年後,美國GDP的年增長率將不超過1.7%。相比之下,國際貨幣基金組織、英國智庫機構經濟與商業研究中心(Centre for Economics and Business Research,CEBR)和其他經濟預測機構預計,從現在到2030年,中國的年平均增長率將為4.5-5%。

雖然中國現在面臨著艱鉅的挑戰,但它過去幾十年如一日,其攻堅克難的能力不容忽視。此外,中國政府以更加全面細緻、更具有洞察力的團隊應對挑戰。新冠肺炎大流行的今天,只有中國這一個世界主要經濟體實現了沒有一年經濟負增長,人口平均死亡率是美國的1/800。

對中國未來經濟前景的樂觀主義者指出,中國成功地鞏固了其作為全球供應鏈中最關鍵環節的地位。儘管各經濟體中存在與中國脫鉤的言論,但在新冠病毒大流行期間,外國經濟對中國的依賴程度有增無減。2021年,中國對世界的貿易順差突破記錄達到6750億美元,比2019年疫情前增長了60%。如上所述,中國現在是世界上許多重要商品的最大製造商和出口國,其中包括90%的精煉稀土礦物、80%的太陽能電池板、50%的電腦和45%的電動汽車。

跟隨“精明的投資者” (smart money)的步伐。在過去幾年裡,儘管美中關係不斷惡化,世界上最成功的技術、製造業和投資公司都加大了對中國的投入。中國的中產階級目前有4億人口,預計到2035年將再增長4億人口。這將引發一波消費浪潮,使中國不僅成為大多數公司所青睞的生產地點,而且成為它們最大的消費者市場。2021年,特斯拉生產的100萬輛電動汽車中有近一半是在上海工廠製造並賣給中國買家。

正如特斯拉首席執行官埃隆·馬斯克(Elon Musk)說的,“從長遠來看,中國是我們最大的市場,我們將在中國生產最多的汽車,也擁有最多的客戶。”蘋果公司首席執行官也表示:“我們在中國的投資不僅會持續到下個季度或再下個季度,而且是未來幾十年……中國將成為蘋果在世界上最大的市場。”世界上最大的咖啡連鎖店星巴克現在每12個小時在中國開一家新店。擁有10萬億美元資產管理的全球最大資產管理公司貝萊德(BlackRock)、全球最大的對沖基金橋水基金(Bridgewater),以及包括高盛(Goldman Sachs)和摩根大通(JPMorgan)在內的主要國際銀行在過去兩年都增持了在中國的股份。

譯者評述

哈佛大學肯尼迪政府學院的這份關於中美經濟競爭的報告在一定程度上體現了世界霸主美國對崛起中的中國的恐慌。可以看到,美式資本主義已經進入了垂死階段,金融帝國主義面對製造業空心化的難題幾乎無解,因為作為美國統治階級的金融資本家的利益與美國國家利益幾乎不可調和。前者只關心自身虛擬經濟與價值符號的積累,後者則需要解決實體經濟以及就業等問題,這就是美國經濟治理中的二律背反。在可預見的將來,美國越是在實體經濟和虛擬經濟、在國家利益和統治階級利益中猶豫不決,就越是接近哈耶克、弗里德曼和里根等人在幾十年前就為美國霸權掘好的新自由主義墳墓。

花開兩朵,各表一枝。中國的經濟崛起在數年前是世界公認的事實,但是隨著近些年來貿易戰、產業轉型和新冠疫情的影響,中國經濟增速放慢,經濟矛盾也催化出了一些社會矛盾、暴露出了一些治理問題。但中國正在追求產業鏈結構性轉型,大力推動供給側結構性改革,根據新的國際形勢調整過去靠消費、外貿、投資“三駕馬車”拉動的局面,建成“內循環為主,外循環為輔”的雙循環經濟佈局。產業的升級會在短時間內造成失業、消費力下降、工資降低等問題,但是隨著教育、社會福利等配套設施和製度的完善,經濟的再生產和再分配問題都會迎刃而解。中國共產黨的自我糾錯能力是中華民族能夠逐漸實現偉大復興的關鍵因素,中美兩國經濟發展趨勢的問題可以一言以概之:美國政府為華爾街服務,中國政府為人民服務。

報告本身語言簡練直白,便於理解,可以讓更多人了解美國學界、政界、商界和戰略界對中國經濟的知覺(perception)。這份報告層次分明,深入淺出,質量較高,不需要對其本身進行總結。可以看到,該報告較為客觀準確地認識到了中國經濟的崛起和對美國的威脅,沒有惡意誇大中國的實力,沒有散播“中國威脅論”。

另一方面,該報告仍然有一些有待商榷之處。

首先,報告預設了一個假設:“中國的一切經濟發展都是為其政治利益開路,中國最終的目標是利用溢出的資本和強大的商品生產能力控制世界”,這很顯然是錯誤的。

其次,該報告往往強調中國的威脅,卻忽略了中國本身受到的威脅,比如只提中國的稀土上的出超優勢卻不提中國的能源短板,又比如舉出中國利用經濟制裁實現政治目的的例子,卻不提2018年率先發動貿易戰的是美國。

最後,報告的例子並不能夠充分佐證論點,其列舉的例子有2013年的、2016年的甚至更早的,卻用它們論證2022年的中國,頗有“用前朝的劍斬本朝的官”的意味在裡面。

作為中國有影響力的國際問題青年智庫,大外交智庫(GDYT)再次呼籲大家思考一個問題:中美兩國會勢不可擋地走向對抗,還是能夠探索出一條新的共同治理路徑?美國學界需要客觀看待中國,中國學界同樣要正確看待美國,希望中國越來越好,美國人民生活越來越好,早日實現世界人民大團結。

♦ 專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代