♦ 本篇文章轉載自阿波羅新聞網。若有侵害著作權,請速告知,我們將盡速移除 ♦

幾天前剛剛讀完了 Ray Dalio在今年9月10號才發布的新書(《債務危機》),作為全球最大的宏觀策略對沖基金——橋水的創始人,Ray憑藉他對宏觀經濟以及債務危機深入本質的了解與研究,帶領橋水看遍了世界經濟舞台上不斷上演的泡沫與崩潰,瘋狂與絕望。

Ray在書中說,“很多人認為過去發生在不同年代,不同國家的經濟危機都是由不同的原因造成的,而我只看到了同樣一些事情一次次的重複上演。”

這“同樣的一件事情”被 Ray總結成了一套債務危機爆發的“模式”,並通過這本新書介紹給了我們。書中還羅列了過去一百年間曾發生過的48次經濟危機(GDP增速低至負3%或以下),包括對其中的三次(1921年德國爆發的“超級通脹”;1929年美國的“大蕭條”以及作者親身經歷的2008“次貸危機”)的詳細介紹。

由於中國自有現代化的經濟數據以來就沒有遇到過書中所定義的危機,因此這本書幾乎沒有提到中國這個詞。但是作為讀者的 Murph,自然會不斷拿中國經濟的發展歷程來對照這個模式,試圖搞清楚中國會不會也遭遇危機呢?

於是就有了這篇文章,這是一個關於中國經濟的故事,讓我們從頭說起。

第一階段——繁榮

對於一個國家來說,資本是發展經濟必不可少的因素。一個國家的經濟如果想要發展,就必須投資教育,投資基礎設施,投資工廠,投資機器。中國改革開放前三十年的成就其實不過是把地里的農民變成了工廠里的工人,從農業國變成了工業國。但是可不要小看這一點,工廠里的機器是要花錢買的,產品生產出來之後是需要公路和港口來運輸的,工廠運轉是要電的,這些東西都需要大量的投資。

那麼投資從哪裡來呢?來自儲蓄。對於一個人來說,我們投資的錢來源於儲蓄,而儲蓄又來源於我們的收入減去消費。對於國家來說也一樣,只是稍微複雜了一點,因為一個國家用於投資的錢即可以是自己國民的儲蓄,也可以是外國人的儲蓄。也就是說一個國家還可以通過借外債來投資,發展經濟。但問題是借外債的風險非常大,後面我們會用大家耳熟能詳的巴西與阿根廷作為例子來說明為什麼。

《斷層線》的作者,前任印度央行行長 Raghuram Rajan通過對發展中國家幾十年經濟發展的研究發現,一個國家的投資越多,經濟發展就越快,然而,如果投資中資金來源是外債的比例越大,其增長速度相對於那些少有外債的國家就會越慢。

換句話說,用自己國民的儲蓄來投資並發展經濟,才是最好的方式,這樣即有足夠的錢來投資,又避免了借外債。而這正是中國過去三十年發展經濟的方式。

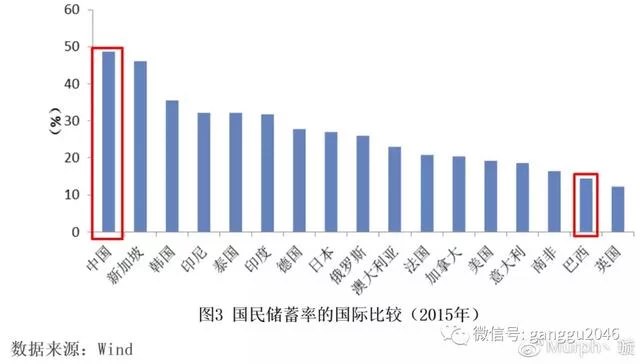

如圖為各國國民儲蓄率(國民儲蓄=政府儲蓄+居民儲蓄+企業儲蓄)的比較,中國高居榜首。經濟發展最快的幾個國家,韓國,印度,德國的儲蓄率都很高。可以說,如果沒有高水平的儲蓄率,中國是不可能實現如此快速的經濟增長的。

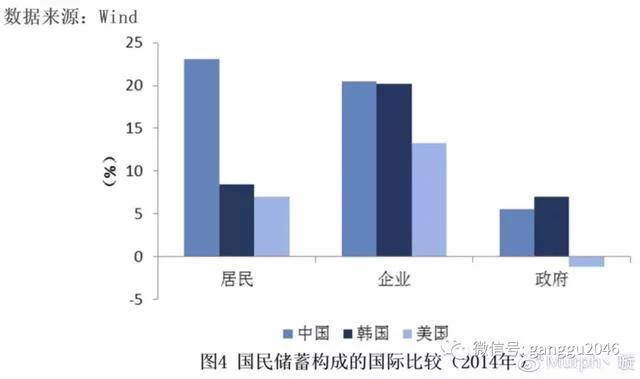

中國高儲蓄率的原因有很多,除了民族特點之外,就是眾所周知的福利水平較低了。如上圖,由於福利水平較低,所以中國的居民儲蓄與政府儲蓄均遠遠高於美國。說到福利,看到第一張圖的朋友們不知道會不會想到巴西這個國家呢?

我在之前的文章中寫到巴西經濟被國內不可持續的高福利政策所拖垮。例如在巴西,平均的退休年齡是55歲。退休之後可以獲得的平均退休金是退休前工資的70%。而 OECD(美國,德國等發達國家聯盟)國家的平均退休年齡是65歲,退休之後可以獲得的退休金僅為之前工資的50%。

這樣的高福利政策導致了兩個問題,

第一就是政府沒有錢。在那篇文中我也寫到作為一個國土面積跟美國差不多大的國家,巴西國內竟然沒有可堪重任的鐵路網。就連農民都知道“要致富,先修路”的道理,但是巴西政府沒有錢修路。

第二就是高福利導致居民的低儲蓄率(養老金太過豐厚,就沒必要儲蓄了)。居民和政府的低儲蓄相加,導致巴西的總儲蓄率只有15%,如上圖,處於倒數第二的位置。

由於國內居民的儲蓄率太低,迫使巴西不得不借大量的外債(以美元計價的債務)來投資並發展經濟。不過有關巴西的故事,我們後面再說。

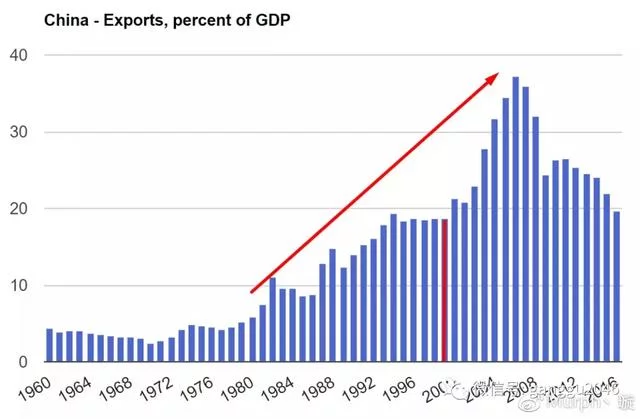

過去幾十年間,中國通過把大量的收入用於儲蓄,進而轉化成投資,讓中國經濟幾乎是以肉眼可見的速度完成了現代化。但問題是,如果我們把大量的收入用於儲蓄,消費能力不就變得很低了嗎?沒錯,事實正是這樣。中國的居民消費佔GDP的比一直處在40%以下,不僅遠遠低於美國的70%,也低於世界上幾乎所有主要國家。

既然消費能力差,而生產能力又很強(經濟發展在本質上是生產力的提高),我們便沒有能力消費掉自己生產的產品。於是只有依靠外貿,把產品賣給外國人。

如圖為中國出口總額佔GDP的比,可以看到從改革開放之後它一直在快速的上升,2001年加入WTO之後更是幾乎變成了一條直線。

由於我們消費的少,生產的多,所以經常賬戶一直是順差,即出口的多,進口的少。在正常情況下,這會導致人民幣不斷升值,因為在外貿市場上,為了購買中國生產的產品,即便出口多以美元結算,但出口商終究是要把拿到手的美元換成人民幣來發工資的。因此在外匯市場上,對人民幣的需求會超過美元,從而導致人民幣兌美元升值。

在這種時候,政府會面臨兩個選擇,既可以選擇放任人民幣升值,進而不斷侵蝕中國產品的國際競爭力(人民幣升值會讓出口產品變貴,而外國進口的產品變的更便宜),也可以選擇印鈔去市場上買美元,增加對美元的需求來抑制這個趨勢。

(*印鈔去買美元這件事本身並不會導致貨幣泛濫,因為還可以用存款準備金率來調節。有興趣的朋友可以去了解一下“貨幣乘數”這個概念。因此印鈔去買美元避免人民幣升值明顯是一個更好的選項。)

中國政府選擇了後者,印人民幣去買美元,維持匯率穩定,以保持出口競爭力。而買到的這些美元,就變成了我們的外匯儲備。

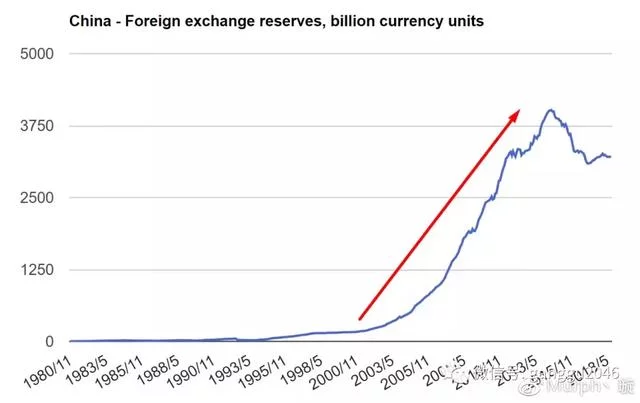

如圖為中國的外匯儲備餘額,從2001年中國加入WTO之後一飛衝天。

當然,我們的故事還要繼續。

2018//10/8

(待續)

♦ 專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代