文章轉載自阿波羅新聞網。若有侵害著作權,請速告知,我們將盡速移除 ♦

第三階段——反轉

這一階段的標題叫做反轉,但它的意思並不是資產泡沫要破了,而是經濟在這一階段開始由烈火烹油般的繁榮變的不那麼繁榮了。原因有兩個。

第一,前面說到,當一個國家在依靠出口拉動經濟,產生大量貿易順差時,它的匯率會自動上升(匯率這個東西本來就是用來調節貿易平衡的)。這時政府有一個選項,就是印鈔去外匯市場買美元,“操縱匯率”,強行穩定住人民幣的匯率。

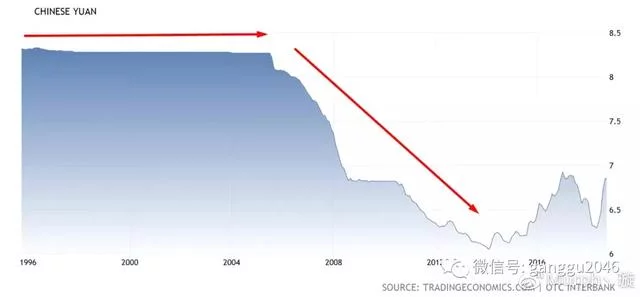

人民幣兌美元匯率

如圖為人民幣兌美元的匯率,我們發現人民幣從1995年到2005年這十年間都被政府強行穩定在8.3這個位置上。但是就像我在貿易戰那幾篇文章中寫到的那樣,國際貿易體系畢竟不是只有我們一個玩家,如果我們總想贏,那麼別人就不玩了。所以我們不得不在2005年開始允許人民幣升值。而人民幣升值就會導致出口產品變貴,競爭力下降,而進口產品變的便宜,國內廠商競爭壓力陡升。

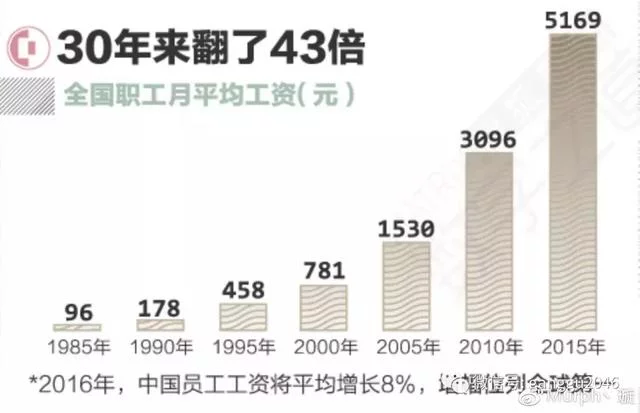

第二,除了匯率這個外部因素外,還有一個內部因素。因為在經濟繁榮時期GDP會高速增長,而GDP就是國民總收入的意思。雖然中國居民收入在GDP中佔比沒有美國的近80%那麼高,但是也有60%,因此中國居民的收入是會隨著GDP一起上漲的。而收入的上漲也會逐漸侵蝕國內的出口競爭力(因為企業要不斷提高工資才可以僱傭到人),讓我們生產的東西變得更貴。如圖,

以上這兩個原因會讓中國經濟的競爭力下滑。從而導致在國內的投資變得沒有以前那麼容易產生收益。這也是在這個階段債務與GDP的比會加速擴大的原因之一,因為同樣的一筆投資,不太可能獲得十年前的那種收益了。所以中國目前天量債務的現狀也不能全怪房地產。

因此,在反轉階段,由於經濟競爭力持續下滑,投資收益率不斷下降,最終會導致資本外流,因為此時投資別的國家可以獲得更高的風險收益比(承擔更小的風險或者獲得更高的收益)。

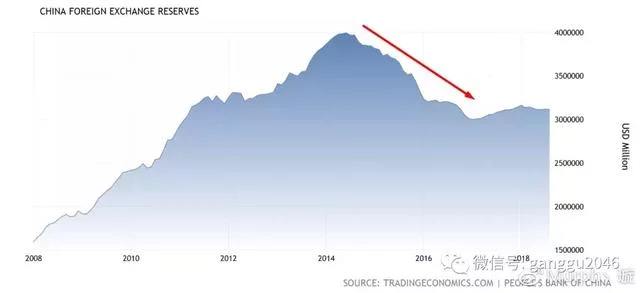

而資本外流最直觀的表現就是外匯儲備的下降,如圖:

中國外匯儲備餘額

從2014年到2016年年中,中國外匯儲備大幅下降一萬億,最終因為資本管制的加強而得以被抑制。

除了競爭力下降外,在Ray的模型里,還有一個原因會導致資本外流。前面提到,繁榮時期往往會催生資產泡沫,而資產泡沫會帶來“財富效應”——房產升值,股票升值會讓人們覺得自己更有錢了,因此會刺激消費。這裡有朋友可能要提出質疑,覺得房貸把大家的錢都套住了,所以應該導致“消費降級”。其實中國目前並不是“消費降級”,而是“兩極分化”。沒房的人可能被房子壓的喘不過氣,但是有房的人可真覺得自己一夜暴富了。根據美國白宮在2010年的報告,美國收入前10%的人佔了總收入的60%以上,因此,理所當然的,這部分人的消費也佔了50%以上。換句話說,最能決定一個國家消費是否快速增長的,就是這部分有錢人,他們都是有產者,有房子,有股票。

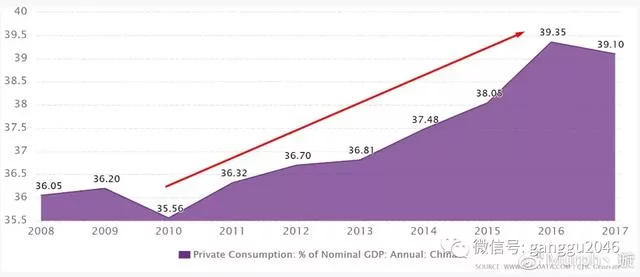

如圖為中國私人消費佔GDP的比,從2010年開始快速上升。由於消費就是收入減儲蓄,因此儲蓄率也在下滑。

(*心理學上有一個原理告訴我們,人們都會嚴重高估跟自己處境相同的人的數量。例如喜歡足球的人會嚴重高估同樣喜歡足球的人在總人口中的比例,etc。因此,根據自己所處的境遇而否定財富效應的存在是很正常的,但並不正確。)

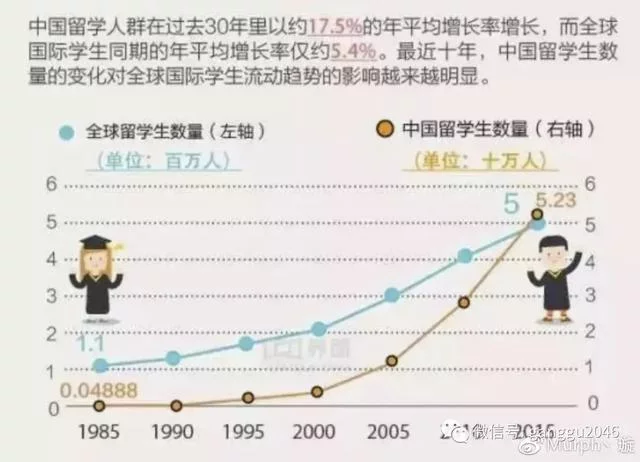

Ray通過研究過往案例的經濟數據認為,在泡沫階段,財富效應會導致消費上升,它不僅會令國內消費擴大,例如上面那張圖,也會導致進口上升——購買外國的產品和服務也會相應增加,進而讓經常賬戶惡化(產生逆差)。這一點最直觀的表現就是國人出國旅遊和留學的人次與花費在快速增加。

當然,就算沒有財富效應存在,隨著中國經濟的發展,人均收入的大幅提高,這兩個數據也會增加的,只是可能沒有這麼快。

前面我們寫到過,一國出口比進口多的情況下(經常賬戶順差),會讓外匯市場上對本國貨幣的需求量變大(即便商品以美元結算,廠商終究還是要換成人民幣來發工資的),進而推升本國貨幣升值。而如果產生了經常賬戶逆差,則會讓本國貨幣有貶值的壓力,進而引發資本外逃。

由於財富效應影響的是進出口的平衡,那麼最直觀的表現就是經常賬戶的惡化了。

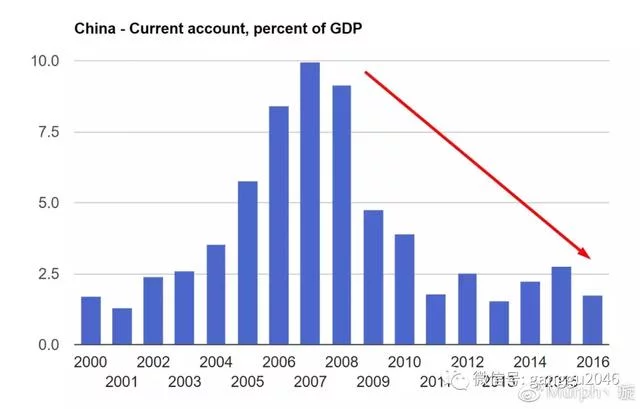

如圖為中國的經常賬戶,可以看出從2008年之後順差確實大幅下降了。不過跟那些爆發過危機的國家相比,中國的經常賬戶目前可以說是沒什麼問題的。

如上圖為泰國在年引爆1997年亞洲金融危機時的經常賬戶,幾乎連續十年為負,而且多年超過了負5%。根據Ray的統計,在27個最終由債務危機演變為貨幣危機(貨幣大幅貶值,通脹或膨脹大幅上升)的國家中,在爆發危機的那一年,平均經常賬戶餘額為負(逆差)6%。而中國現在是正(順差)1.75%,可以說距離警戒線十分遙遠。所以說目前來看,貿易問題對中國資本外逃的貢獻微乎其微。不過我還是把它寫了下來,因為很明顯,情況正在發生變化——貿易戰來了。

由於美國每年進口大量中國商品(去年為5000億美元),而中國只進口很少的美國商品(去年為1300億美元),因此貿易戰一方面肯定會嚴重損害中國出口企業的價格競爭力(被加了關稅),另一方面則會因為出口下降而令中國的經常賬戶惡化。這兩點都會加劇資本外逃的趨勢,進而讓人民幣貶值。事實上市場也確實是這樣反應的,在過去短短几個月里,人民幣兌美元貶值了8.5%。

貿易戰的問題是中國在面對債務危機的壓力時最大的挑戰和變數。它也是目前中國的處境不同於所有之前爆發過危機的國家的主要原因,因為中國不僅需要考慮其所運用的政策會對自己產生什麼影響,還要考慮它們會對全世界產生什麼影響。中國現在已經是世界第二大經濟體和第一大貿易國,如果中國爆發危機,它肯定也會迅速的波及全世界,創造又一個“百年一遇”。那中國會爆發危機嗎?

(待續)

相關閱讀:

♦ 專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代